Emekli aylığı, yaşın ilerlemesi nedeniyle çalışma gücünün azalması sonucu gelir kaybına uğrayan sigortalıların geçimlerini sağlamak amacıyla kurulmuş yaşlılık sigortasından bağlanan aylığı ifade etmektedir.

Emekli aylığı hesaplanırken; prime esas kazançlar, prim gün sayıları, aylık bağlama oranları, hizmetin geçtiği yıllar ve yaş faktörleri etkilidir. Ayrıca enflasyon ve büyüme rakamlarında ani değişiklik olunan yıllarda, emeklilik dilekçesi verilecek zaman da bağlanacak aylığın miktarını etkilemektedir. Çünkü prime esas kazançların güncellenmesinde, enflasyon ve büyüme rakamlarına göre hesaplanan güncelleme katsayıları kullanılmaktadır.

2000 yılından sonra gösterge sistemi terk edilmiş, onun yerine sigortalıların prime esas kazançlarının ve kısmi aylıklarının güncellenmesinde kullanılmak üzere TÜFE ve GSYH gelişme hızı ile hesaplanan güncelleme katsayısı esası getirilmiştir. 2000 ile 2008 yılları arasındaki katsayı hesabında TÜFE ve GH’nin %100’ü dikkate alınırken, Ekim 2008’ten itibaren ise (TÜFE) %100’ü ile GSYH’nın %30’u dikkate alınmaya başlanmıştır.

SGK aylık bağlama hesaplama sistemi, aslında yıllar arasında bağlanacak emekli aylığını farklılaştırmaktadır. Bazen daha fazla gün çalıştığınız ve daha fazla prim ödediğiniz halde, daha düşük emekli aylığı alabiliyorsunuz. Yani az çalışmak ve erken emekli olmak avantajlı olabiliyor!

Şöyle ki; 2024 yılı içinde aylık bağlanırken ödediniz primler güncellenirken, bir önceki yılın (2023 yılı) TÜFE ve gelişme hızı dikkate alınıyor. TÜFE ne kadar yüksekse; emekli aylığınıza o kadar yansıyor ve yüksek oluyor. Gelişme hızının katkısı biraz daha sınırlı, %30’u kadar. Buradan güncelleme katsayısına ulaşıyor, çok teknik detayları da olduğu için kafayı çok karıştırmamak adına hesaplamaya detaylı olarak girmiyorum.

2025 yılında emekli aylığı bağlanırken de 2024 yılı TÜFE’si ve gelişme hızı dikkate alınıyor. Yani 2025 yılında emekli olurken, 2024 yılında emekliye TÜFE dışında ilave verilen refah payı ya da seyyanen zamlar hesaplamaya dahil edilmiyor. Sadece TÜFE ve gelişme hızı dikkate alınıyor.

GÜLER MİSİN AĞLAR MISIN?

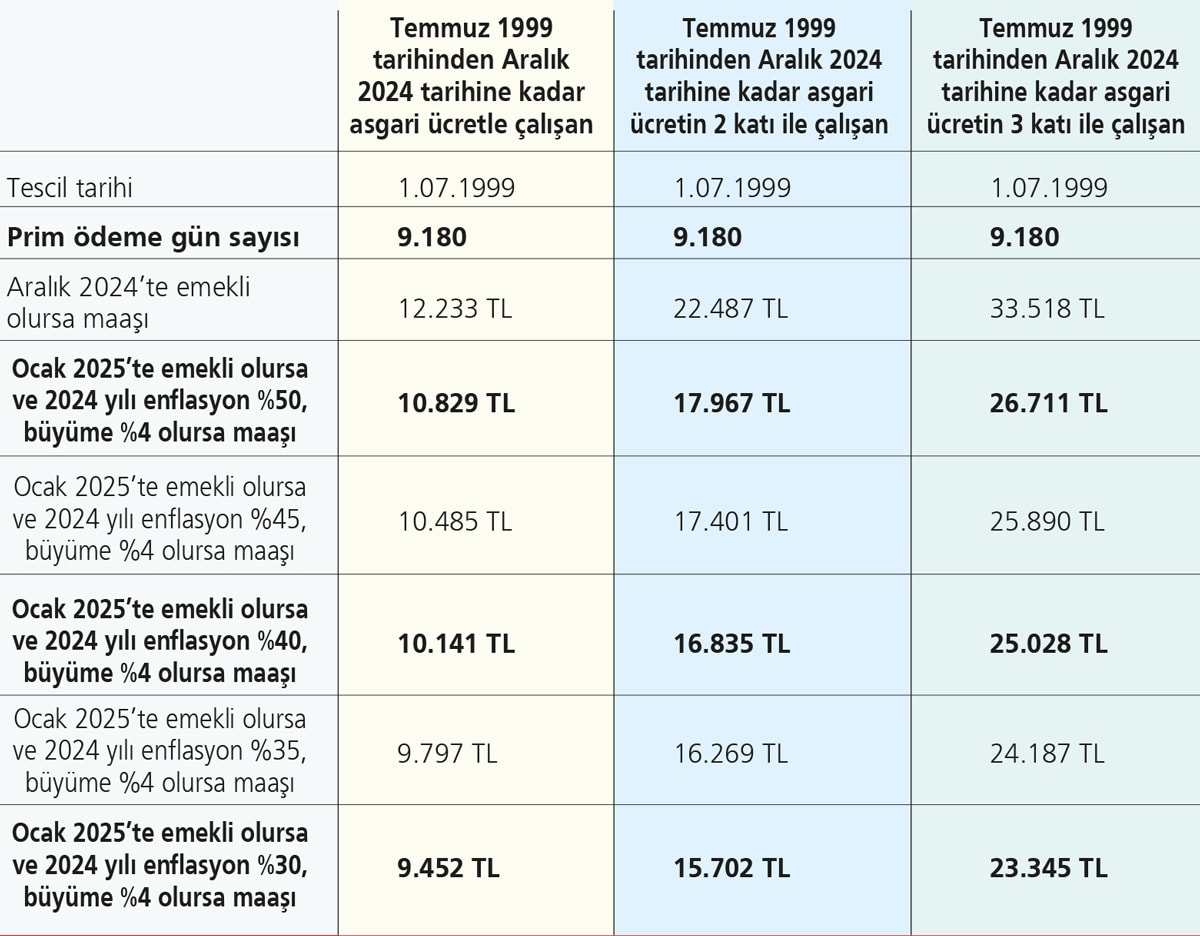

2024 yılında emekli olanlar, 2024 yılı Ocak ve Temmuz aylarında verilen artışların tamamını alıyorlar ve maaşlarına yansıyor (%49.25+24.73). Yani 2024 yılında ve öncesinde emekli olanlar %86.16’yı aldı. 2024 yılında emekli olmanın bir avantajı da bir önceki yılın (2023 yılı) güncelleme katsayısının da %64’ü bulması.

Oysa 2025 yılında emekli olacaklar; 2024 yılında TÜİK’in açıkladığı TÜFE’yi ve büyüme hızının %30’unu alıyor, maaşlarına sadece bu yansıyor. 2025 yılında emekli olanlar açısından mevcut resmi TÜFE ve büyüme tahminleri güncelleme katsayısının %40 bandında gerçekleşeceğini tahmin ediyoruz. Bunun aylıklara yansıması ise %30-35 arası fark demek. Yani 2024 yılında şartları taşıdığınız halde emekli olmazsanız; 20.000 TL emekli maaşı alabilecekken 2025 yılında 14.000 TL, 30.000 TL alabilecekken yaklaşık 20.000 TL ve 40.000 TL alabilecekken yaklaşık 28.000 TL emekli maaşı alabileceksiniz. Ülkemizde aktüeryal denge 1.7 çalışanın (gelişmiş ülkelerde 4 çalışan 1 emekliyi finanse ediyor) bir emekliyi finanse ettiği vahim şekilde iken; çalışanları sistem içinde kalmayı teşvik etmesi gereken sistemin erken emekli olmayı teşvik ediyor olması inanılmaz. Ekonomik istikrarsızlık içinde enflasyon canavarı ile mücadele eden çalışanlar, TÜFE’nin düştüğü yılları izleyen yıllarda emekli olurlarsa, daha düşük maaş alacaklar. Güler misin ağlar mısın? Yani enflasyonun düşmesi emekli olacaklara olumsuz yansıyor, bu durum ileriki yıllarda da karşımıza çıkacak. Yukarıdaki tabloda farklı enflasyon senaryolarına göre oluşabilecek yaklaşık emekli maaş farkları yer almaktadır.

Kazanan hep kasa, kaybeden emekçiler

2022 yılının Aralık ayında emeklilik için dilekçe verenler ile 2023 yılının Ocak ayında dilekçe verenler arasında %17’ye yakın fark ortaya çıkmıştı. 2024 yılında dilekçe verenler ile 2025 yılında emeklilik için başvuranlar arasındaki farkın %30’u aşması beklenmektedir.

Yukarıda belirttiğim gibi 2023 yılı güncelleme katsayılarının 2024 yılına göre yüksek olması, 2024 yılı beklenen enflasyonun düşüklüğü ve 2024 yılında emekli maaşlarındaki yüksek artışlar emeklilik başvurularında 2025 yılına kalınmasını yaklaşık %35 dezavantajlı yapmaktadır. Sosyal Güvenlik Kurumu ve Bağ-Kur’dan emekli olacaklar hak edip de dilekçesini bu yıl vermezlerse; ömür boyu düşük aylık mağduru olacak. Memur emekliliği için ayrı kurallar geçerli olmakla beraber; geçen yıl memurlara verilen seyyanen zamların memur emeklilerine yansıtılmaması ile birlikte memur ile memur emeklisi arasındaki bağ da kopartıldı. Şu anda 50.000 TL maaş alan bir memur, emekli olduğunda emekli maaşı 25.000 TL olacak. Bu yüzden memurlar, emekli olmak yerine yaş sınırını dolduruncaya kadar çalışmak zorunda. Türk Sosyal Güvenlik Sistemi’nin yarattığı adaletsizlikleri yazsak, on cilt kitap olur. Kazanan hep kasa, kaybeden emekçiler.