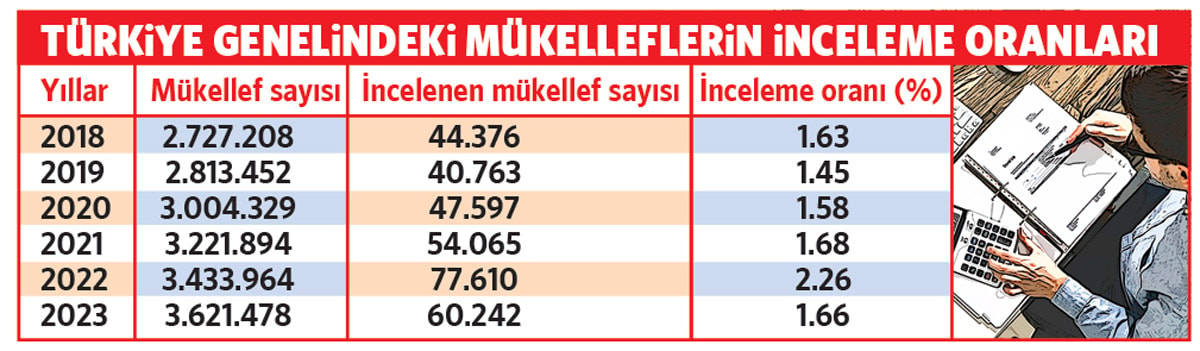

Türkiye genelindeki mükelleflerin inceleme oranlarına bakıldığında, 2023 yılında vergi inceleme oranı, şimdiye kadar ki en yüksek oranın gerçekleştiği 2022 yılının ve hatta 2021 yılının da altına düşmüştür....

Vergi Denetim Kurulu, 2023 yılı Faaliyet Raporu’nu yayımladı. Vergi Denetim Kurulu’na tahsis edilen vergi baş müfettişi, vergi müfettişi ve vergi müfettiş yardımcısı kadro adedi 15.280 olmasına rağmen; bu kadroların 7.266 adedi dolu ve 8.014 adedi ise halen boş bulunmaktadır. Vergi Denetim Kurulu’nda 7.227 kişilik vergi baş müfettişi, vergi müfettişi ve vergi müfettiş yardımcısı olmasına rağmen, kurulun aktif denetim gücü sayısı 5.965 kişidir. Bu rakamlardan 1.262 vergi müfettişinin aktif denetim gücünde yer almadığı, diğer faaliyetlerle ilgili görevlendirildiği anlaşılmaktadır. Türkiye genelindeki mükelleflerin inceleme oranlarına bakıldığında, 2023 yılında vergi inceleme oranı, şimdiye kadar ki en yüksek oranın gerçekleştiği 2022 yılının ve hatta 2021 yılının da altına düşmüştür.

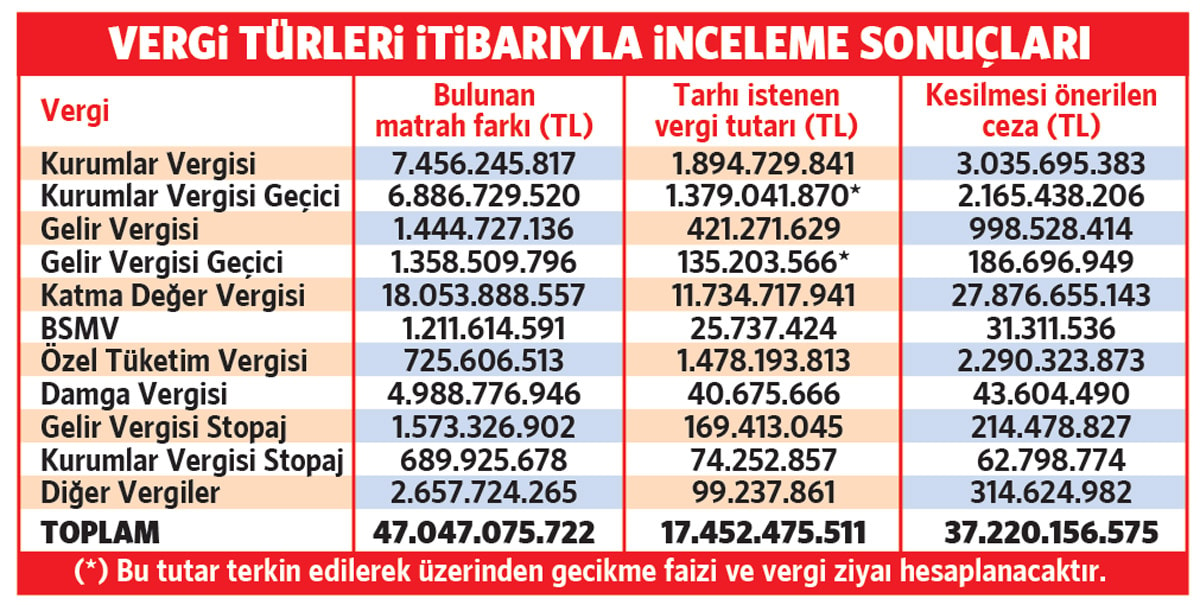

Faaliyet raporuna göre; vergi müfettişleri tarafından yürütülen incelemeler sonucunda 47 milyar 47 milyon TL matrah farkı bulunurken, 17 milyar 452 milyon TL vergi tarhı önerilmiş ve 37 milyar 220 milyon TL ceza kesilmiştir.

VERGİ ORANI YÜKSELDİKÇE KAYIP KAÇAK ARTMAYA DEVAM EDECEK

Vergi Denetim Kurulu’nun açıklamış olduğu 2023 yılı denetim sonuçları, hepimizin bildiği gerçekle bir kez daha yüzleşmemizi sağlamıştır. 2023 yılında vergi inceleme oranı düşmüş ama her zaman olduğu gibi vergi oranlarının çok yüksek olduğu Katma Değer Vergisi ve Özel Tüketim Vergisi’nde ciddi kayıp ve kaçak tespit edilmiştir. 2023 yılında yapılan vergi incelemeleri sonucunda tarhı istenen toplam 17.452.475.511 TL tutarındaki verginin %67.24’ü KDV, %10.86’sı Kurumlar Vergisi, %8.47’si ÖTV, %7.90’ı Kurumlar Vergisi geçici, %2.41 Gelir Vergisi ve diğer vergi türleri olarak gerçekleşmiştir. Önceki yıllara göre Kurumlar Vergisi incelemelerinde bulunan matrah farklarının arttığını net bir şekilde görüyoruz. Bu artışta Kurumlar Vergisi oranlarının yükseltilmesinin en büyük etken olduğu aşikardır.

Hatırlanacağı üzere; geçen yıl 10.07.2023’te Katma Değer Vergisi’nde genel oran %18’den %20’ye, II nolu liste için uygulanan %8’lik oran %10’a çıkartılmıştı. Yine Kurumlar Vergisi’nde genel oran 01.10.2023 tarihinden itibaren %20’den %25’e, banka ve finans şirketlerinde ise %25’ten %30’a çıkartılmıştı.

Tüketim vergilerindeki yüksek oranlar, bu vergi türlerinde bu vergileri ödememek için sahte belge düzenlemek ve kullanmak başta olmak üzere, %20’ye tabi mallara %1 oranla perakende satış fişi düzenlemek, kayıt dışı pos cihazı kullanmak gibi birçok yola başvurulduğunu göstermektedir. Yapılan tarhiyatlarda bulunan matrah farkları için 3 kat ceza kesilmiş olması, Vergi Usul Kanunu’nun 359’uncu maddesi kapsamındaki fiillerin varlığına işaret etmektedir.

2023 yılında vergi müfettişlerince yürütülen vergi incelemeleri sonucunda; 19.934 adet vergi tekniği raporu (sahte ve muhteviyatı itibarıyla yanıltıcı belge düzenleme ve/veya kullanma incelemeleri de dâhil olmak üzere) ve 18.842 adet de vergi suçu raporu düzenlenmiş olması, olayın geldiği boyutun vahametini ortaya koymaktadır.

Katma Değer Vergisi, Özel Tüketim Vergisi ve Kurumlar Vergisi oranları düşürülmediği sürece, yüksek vergi oranı yüksek kayıp kaçak döngüsü devam edecek. Düzenlenen raporlar sonunda salınan vergi ve kesilen cezaların tahsil kabiliyeti çok az olduğu için, Maliye’nin tahsil edemediği ve asla edemeyeceği vergi alacağı tutarları her yıl artmaya devam edecek.