Her 100 TL vergi tahsilatının 72 TL’sini tüketim vergilerinden karşılayan devlet, şirketlerin yarısının zarar ya da matrahsız beyanname vermesinin önüne geçemedi.

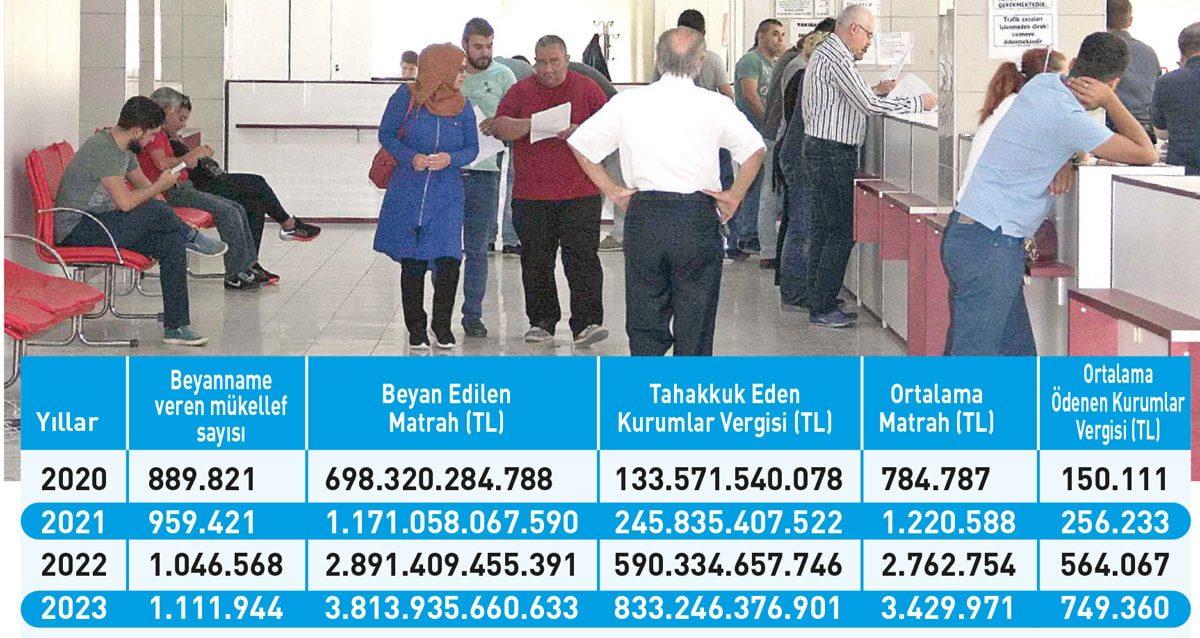

Gelir İdaresi Başkanlığı, 28.08.2024 tarihinde 2023 hesap dönemi kazançları ile ilgili olarak en çok vergi ödeyen mükellefleri ve kurumlar vergisi beyan özetlerini açıkladı. Bugün size; Hazine ve Maliye Bakanlığı’nın daha önce açıklamış olduğu 2020, 2021, 2022 ve yeni açıkladığı 2023 hesap dönemi kurumlar vergisi beyanlarına ilişkin verilerden hareketle bir analiz yapmaya çalışacağım. Hazine ve Maliye Bakanlığı’nın kurumlar vergisi mükellefleri ile ilgili paylaştığı 4 yıllık veriler dikkate alınarak hazırlamış olduğum özet tablo aşağıda yer almaktadır.

ŞİRKETLER ENFLASYONUN GERİSİNDE KALMIŞ!

Kurumlar vergisinde 2023 yılında bir önceki yıla göre beyan edilen matrah toplamında %31.91, tahakkuk eden vergi toplamında %41.15 artış gerçekleşmiştir. Görüldüğü üzere; şirketlerin kurumlar vergisi beyan artışı, 2023 TÜİK enflasyonu olan %64’ün çok gerisinde kalmış.

Rekortmenler listesinde ilk 100’e giren kurum ve şirketlerden 34’ü ise isminin açıklanmasını istemedi. 2023 yılında tahakkuk eden toplam 833.246.376.901 TL kurumlar vergisinin %14’ü olan 114.721.351.459,66 TL, ilk 10 rekortmen şirket tarafından ödenmiştir.

Türkiye’de en çok kurumlar vergisi ödeyen şirketler sıralamasına bankalar damgasını vurmaya devam ediyor. İlk 10 mükellefin 8’inin banka olması, anlamak isteyene çok şey anlatıyor. Ülkemizde 2.592 adet banka, finans ve sigorta şirketi mevcut. Bu mükelleflerin kurumlar vergisi oranı %30. Kurumlar vergisi rekortmenleri listesini, bu kuruluşların sırtlamasına şaşırmamak gerek. Vergi oranları yüksek, kârları yüksek, kayıt dışılık mümkün değil ayrıca tanınan indirim ve istisnalar sınırlı.

Üreten, ihracatı ile ülkeye döviz girişi sağlayan sanayici yine bankalarla olan rekabetinde alt sıralarda yer aldı. 2023 yılında Türkiye’deki bütün şirketlerin 60 trilyon TL ciro yapmasına rağmen sadece 833 milyar TL vergi ödenmesinin çeşitli nedenleri var. Türkiye’de şirketlerin borçluluk oranı yüksek. Şirketler sürekli yabancı kaynak kullanıyor ve kullandıkları bu kaynaklara faiz ödüyor. Bu faizler şirketler açısından gider ya da maliyet, bankalar açısından ise kâr olarak vergiye tabi tutuluyor.

ŞİRKETLERE VERGİ HARCAMASI KIYAĞI DEVAM EDİYOR

Üretim, ihracat ve teknoloji transferi gibi faaliyet konularından çok fazla matrah beyan edilmediğini görüyoruz. Bunun en önemli nedenlerinden birisi kurumlar vergisinde mevcut indirim, istisna ve muafiyetler. Devletin indirim, istisna ve muafiyet yoluyla almaktan vazgeçtiği vergileri, vergi harcaması olarak tanımlıyoruz. Vergi harcaması yoluyla kurumlar vergisi mükelleflerinden 2023 yılında 446 milyar TL vergi alınmadı. 2024 yılında ise bu rakam 657 milyar TL, 2025 yılında 837 milyar TL ve 2026 yılında da 989 milyar TL olacak.

2023 yılı sonu itibari ile 1.143.344 kurumlar vergisi mükellefinin yarısının zarar ya da matrahsız beyanname vermesi, 2023 yılında 60 trilyon TL hasılata rağmen 5.7 milyar TL bilanço kârı elde edilmesi ve sadece çoğunluğunu da bankaların ödediği 833 milyar TL vergi ödenmesi durumuna son vermek amacıyla 3 ay önce harekete geçildi. Yasa teklifinin ilk halinde; önce %25 oranı, sonra indirim ve istisna düşülmeden önceki tutarın %10’u ve en son olarak da cironun %2’si hesaplanacak, hangi rakam büyük ise o tutarın ödenecek vergi olacağı bir formül geliştirildi. Ancak bu düzenlemeyi Meclis’ten geçirmek kolay değildi. Hemen lobiler harekete geçti. Cironun %2’si kaldırıldı ve matrahtan düşülecek indirim ve istisna kapsamı genişletildi. Böylece bütün kurumlar vergisi mükellefleri yerine sadece 62.000 kurumlar vergisi mükellefini ilgilendiren ve yıllık gelir etkisi 90 milyar TL değil, 70 milyar TL olan düzenleme 7524 sayılı Kanun uyarınca 01.01.2025 tarihinden itibaren yürürlüğe girecek.

‘Nereden buldun’ diye sormayan duvara toslar

2024 yılı ilk 7 ay itibarıyla bütçeye konulmuş olan kurumlar vergisi tahsilat hedefi olan 1 trilyon 275 milyar TL’nin 480 milyar TL’si tahsil edilmiş durumda. Kurumlar vergisinin 2024 yılı Ocak-Temmuz döneminde toplam vergi gelirleri içindeki payı %12.55. Her 100 TL vergi tahsilatının 72 TL’sini tüketim vergilerinden karşılayan devlet, şirketlerin yarısının zarar ya da matrahsız beyanname vermesinin önüne geçemedi. 60 trilyon TL ciro yapıp sadece 833 milyar TL vergi ödeyen bu şirketlerin ortakları, zarar eden şirketlerden kâr payı da alamayacaklarına göre; bu lüks ve şatafatın finansmanını nasıl sağlıyorlar? Bunun sırrını açıklarlarsa, çok fazla insana rehberlik ve önderlik etmiş olurlar. Ülkelerin vergi tarihi aynı zamanda demokrasi tarihidir. Gelinen nokta o yüzden hiç de tesadüf değildir. Vatandaşına nereden buldun sorusunu soramayan ve sormak istemeyen anlayış, çok kısa zamanda en yakın duvara toslayacaktır.