Yaşamakta olduğumuz salgın hastalık nedeniyle ülkemizde bazı vergi beyannameleri ve bildirimlerin verilme ve ödeme süreleri ertelenmiştir. Ertelemeye ilişkin düzenlemeleri içeren 518 Seri Numaralı Vergi Usul Kanunu Genel Tebliği, Resmi Gazete'de yayımlanmıştır.

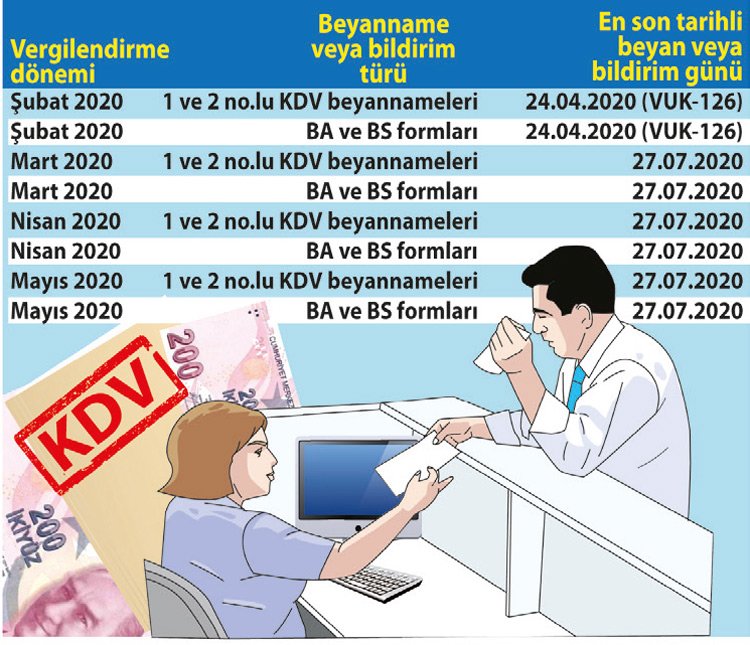

Söz konusu düzenlemeye istinaden; Katma Değer Vergisi (KDV) Kanunu'ndaki tam istisna kapsamına giren işlemler ile diğer iade hakkı doğuran işlemler kapsamında; aynı kanunun 32. maddesine göre yüklenilen ancak indirim yolu ile telafi edilemeyen KDV tutarlarının iadesine dayanak teşkil eden, aşağıda tablo halinde bilgileri verilen beyannameler ile formların da beyan süreleri uzatılmıştır:

İade almak imkansız

KDV iadesine hak kazanan dış ticaret sermaye şirketleri ya da diğer şirketler beyannamelerini zamanında verseler bile KDV Genel Uygulama Tebliği (söz konusu tebliğde değişiklik yapılmasına dair tebliğler dâhil) hükümlerine takılacaklardır. Tam istisna kapsamına giren işlemler ve diğer iade hakkı doğuran işlemler kapsamında KDV iadesi taleplerinin gerçekleşmesi için; istisna kapsamındaki teslimlerin ilgili vergilendirme dönemine ait KDV beyannamesinde beyan edilmesi sonrasında; her bir iade talebi için ayrı ayrı belirlenen, iade talebinde aranılan belgelerin; (KDV iade talep dilekçeleri ile KDV iade Talebi Listelerinin) internet vergi dairesi üzerinden oluşturulup, gönderilmesine ve KDVİRA sistemi tarafından yapılan sorgulamalar neticesinde oluşturulan KDV iadesi kontrol raporlarında tespit edilen olumsuzlukların düzeltilmesi şarttır. Bu şartlara, iade talep eden mükelleflerin, 1. alt mükelleflerinin ve 2. alt mükelleflerinin KDV beyannameleri ile BA-BS formalarının zamanında beyan zorunluluğu dâhildir.

ÇÖZÜM VAR

Konunun çözümüne yönelik olarak, Gelir İdaresi Başkanlığı'na iki önerim var.

Birinci yol olarak; KDV iade talep eden mükelleflerin; şubat-mart-nisan-mayıs/2020 vergilendirme dönemlerine ait KDV beyannamelerini, BA-BS formlarını, iade talebinde aranılan belgeleri; süre ertelemelerine bağlı kalmadan beyan etmeleri şartıyla; bu dönemlerle sınırlı olmak üzere; 1. ve 2. alt mükelleflerin beyan zorunluluğunun kaldırılarak iade talep eden mükelleflerin nakit sıkışıklığı yaşamasının önüne geçecek şekilde, teminat mektubu karşılığında, talep edilen iade tutarının %80'ine veya %90'ına tekabül eden kısmını nakden kullanabilmeleri, kalan kısmın bloke edilip, bloke tutarı ile teminat mektubunun iadesinin YMM raporu ile gerçekleşmesini sağlayacak düzenleme yapılabilir.

İkinci yol olarak da; 24 Seri No.lu KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliği ile mevzuatımıza giren KDV iadesi ön kontrol raporuna dayalı iade uygulamasına benzer şekilde; KDV iade talep eden mükelleflerin iade talebinde aranılan belgelerini; süre ertelemelerine bağlı kalmadan beyan etmeleri şartıyla; bu dönemlerle sınırlı olmak üzere; 1. ve 2. alt mükelleflerin beyan zorunluluğunun kaldırılması, talep ettikleri iade tutarının %50'sine tekabül eden kısmını aynı tutar kadar teminat mektubu verilmesi kaydıyla; nakden 15 işgünü içinde kullanabilmelerini, kalan kısmın ise; bloke edilip, bloke tutarının iadesinin YMM raporu ile gerçekleşmesi sağlanabilir.

İHRACAT HEDEFLERİ İÇİN İADELER AKSAMAMALI

Bütçeden bu yıl yaklaşık 110 milyar TL ret ve iade söz konusu olacaktı. Bu iadelerin büyük çoğunluğu ihracatçı firmaların yaptıkları katma değer vergisi iadelerine aittir.

KDV beyannamelerinin ve BA-BS formlarının verilme sürelerinin ertelenmesinin katma değer vergisi iadelerinde de; ertelemeye neden olmaması için, konunun vakit kaybetmeden çözümünde ülke menfaati vardır.

Düzeltme ve özür

Dünkü “Puroya kanunsuz vergi artışı” başlıklı yazım üzerine Maliye Bakanlığı yetkilileri ile görüştük. 7103 sayılı Kanun'un 56. maddesinde kanuni vergi oranını %65.25 olarak belirlediklerini, dolayısıyla %40 olarak uygulanan oranı %80'e çıkartmalarında yasal bir sorun olmadığını ve bu oranı isterlerse %97.87'ye kadar çıkartabileceklerini ifade ettiler. Puro severlere duyurulur…