Dün itibariyle TBMM’ye “6/2/2023 Tarihinde Meydana Gelen Depremlerin Yol Açtığı Ekonomik Kayıpların Telafisi İçin Ek Motorlu Taşıtlar Vergisi İhdası ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanun Teklifi” sunuldu.

Abdullah KİRAZ - Yeminli Mali Müşavir

Kıymetli okurlarım, yine geniş alana etki edecek yeni vergisel düzenlemelerin eşiğindeyiz.

İlgili Kanun Teklifine aşağıdaki linkten ulaşabilirsiniz. https://cdn.tbmm.gov.tr/KKBSPublicFile/D28/Y1/T2/WebOnergeMetni/dfcfa894-4375-469d-9992-6b173291b865.pdf

İlgili Kanun Teklifi tarafımızca detaylı incelenmiş ve siz değerli okurlarıma da katkı sunması amacıyla, teklif ile öngörülen değişiklikleri özetlemeyi amaçlayan bu yazımı kaleme aldım. Ancak Teklifin gerek Plan ve Bütçe Komisyonunda gerekse TBMM Genel Kurulunca yapılacak görüşmelerde değişebileceği hususunu da göz önünde bulundurmamız gerekiyor.

Şimdiden faydalı olması dileğiyle.

I- EK MOTORLU TAŞITLAR VERGİSİ GETİRİLMEKTEDİR (YENİ YASA MD.1)

Yeni yasal düzenleme ile MTV mükelleflerine 2023 yılına münhasır olmak üzere EK MOTORLU TAŞITLAR VERGİSİ ödeme yükümlülüğü getirilmektedir.

Ek motorlu taşıtlar vergisine ilişkin getirilen düzenlemede öne çıkan hususlar maddeler halinde aşağıda yer verilmiştir.

· Motorlu Taşıtlar Vergisi mükelleflerine, 2023 yılı MTV tutarı kadar EK MOTORLU TAŞITLAR VERGİSİ ödeme yükümlülüğü getirilmektedir.

· Ek Motorlu Taşıtlar Vergisine

I sayılı Tarifede yer alan; OTOMOBİL, KAPTIKAÇTI, ARAZİ TAŞITLARI VB., MOTOSİKLETLER

II sayılı tarifede yer alan; MİNİBÜS, PANEL VAN, MOTORLU KARAVANLAR, OTOBÜS, KAMYON, KAMYONET, ÇEKİCİLER,

IV sayılı tarifede yer alan; UÇAK ve HELİKOPTERLER,

tabi olacaktır.

· MTV’den istisna olan durumlar için EK MTV de olmayacaktır.

Aşağıda yazılı motorlu taşıtlar vergiden ve EK MTV den müstesnadır.

a) Genel ve özel bütçeli idareler, sosyal güvenlik kurumları ile il özel idareleri, belediyeler, köy tüzel kişilikleri ile bunların üyesi oldukları mahalli idare birlikleri ve Türkiye Kızılay Derneği adına kayıt ve tescil edilen taşıtlar (bu idarelere bağlı olup, ayrı tüzel kişiliği olan işletmeler ile özel kanunlarında malları Devlet malı sayılmış olan kuruluşların taşıtları hariç),

b) Karşılıklı olmak şartıyla, yabancı devletlerin Türkiye'de bulunan elçilik ve konsolosluklarıyla, elçi, maslahatgüzar ve konsoloslarına (Fahri konsoloslar hariç) ve o devletin uyruğunda bulunan elçilik ve konsolosluk memurlarına ve merkezi Türkiye'de bulunan uluslararası kurullar ile bu kurulların yabancı uyruklu memurlarına ve resmi bir görev için yurda gelen delege ve heyetlere ve bu heyetlere mensup yabancı uyruklu kişilere ait taşıtlar,

c) Engellilik oranı % 90 ve daha fazla olan malûl ve engellilerin adlarına kayıtlı taşıtlar ile diğer malûl ve engellilerin, bu durumlarına uygun hale getirilmiş özel tertibatlı taşıtlar.

d) 18.6.1999 tarihli ve 4389 sayılı Bankalar Kanunu hükümlerine göre temettü hariç ortaklık hakları ile yönetim ve denetimleri veya hisseleri kısmen veya tamamen Tasarruf Mevduatı Sigorta Fonuna intikal eden bankalara, tasfiyeleri Tasarruf Mevduatı Sigorta Fonu eliyle yürütülen müflis bankaların iflâs idarelerine ait taşıtlar.

· 2023 Yılı Ocak ayında otomatik tahakkuk ettirilmiş olan MTV tutarı kadar ilave EK MTV ödenmesi gerekecektir. Bu durumda, yılın ilk yarısında da sahibi olunan motorlu taşıtlar için MTV mükellefleri, 2023 yılı için 2 kat tutarlı MTV ödemesi yapmış olacaklardır.

· Yasanın yürürlük tarihinden 31.12.2023 tarihine kadar olan süre içinde İLK DEFA tescil edilecek MTV’ye tabi araçlar için tescilin yapılacağı tarihte 2023 yılı için tahakkuk ettirilecek MTV tutarı kadar EK MTV tahakkuk etmiş olacaktır. Yılın ikinci yarısında tescil edilen araçlar için MTV Kanunun 9 uncu maddesine göre sadece ikinci altı aylık döneme ilişkin MTV tutarı, tahakkuk ettirileceğinden EK MTV tutarı da bu son altı aylık döneme ilişkin MTV tutarı kadar olacaktır.

· 6/2/2023 tarihli depremler nedeniyle Hazine ve Maliye Bakanlığı’nca mücbir sebep ilan edilen yerlerde (Adana, Adıyaman, Diyarbakır, Elazığ, Gaziantep, Hatay, Kahramanmaraş, Kilis, Malatya, Osmaniye ve Şanlıurfa İlleri ile Sivas İlinin Gürün İlçesi);

a) Deprem tarihi itibariyle kayıt ve tescilli olan taşıtlar,

b) Deprem nedeniyle yıkılan veya ağır ya da orta hasarlı hale gelen binaların maliklerine ait taşıtlar,

c) Depremlerde ağır hasar görerek kullanılamaz hale gelen taşıtlar,

d) Deprem nedeniyle eşi veya birinci derece kan hısımlarından birini (kişinin anne, baba veya çocukları) kaybeden mükelleflere ait taşıtlar, EK MTV ye tabi olmayacaktır.

· EK MTV tutarı, kanunun yayınlanacağı tarih itibariyle KAYIT ve TESCİL işlemleri yapılmış olana taşıtlar için İKİ TAKSİT halinde ödenecektir. Birinci taksiti; Kanunun Resmi Gazetede yayımlanacağı (Temmuz ayı içinde olacağı değerlendirilmektedir) ayı izleyen ayın sonuna kadar (Kanunun Temmuz ayında yayınlanacağı değerlendirildiğinde AĞUSTOS 2023 ayında, İkinci taksiti ise, KASIM 2023 ayı sonuna kadar ödenecektir.

· Kanunun yayım tarihi ila 31.12.2023 tarihleri arasında ilk defa KAYIT ve TESCİL edilecek taşıtlara ait EK MTV tutarı ise bu taşıtlar için tahakkuk edecek MTV tutarı ile birlikte peşin olarak ödenecektir. Taksitli ödeme imkânı bulunmamaktadır.

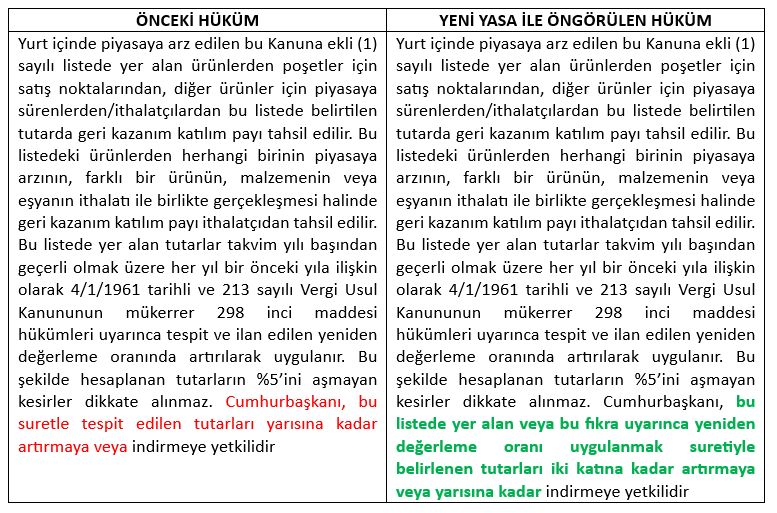

II- GERİ KAZANIM KATILIM PAYLARI’NIN 2 KATINA KADAR ARTIRILMASINA VEYA YARISINA KADAR İNDİRİLMESİNE YÖNELİK OLARAK CUMHURBAŞKANLIĞINA YETKİ TANINMAKTADIR. (YENİ YASA MD.2)

Mevcut yürürlükte olan düzenleme uyarınca, Cumhurbaşkanının Geri Kazanım Katılım Payı tutarlarını yarısına kadar artırma yetkisi bulunmaktayken, yapılacak değişiklik sonrasında, söz konusu tutarların iki katına kadar artırma yetkisi Cumhurbaşkanına tanınmaktadır.

YÜRÜRLÜK: Yasanın yayım tarihinde. (Md.14/1-e)

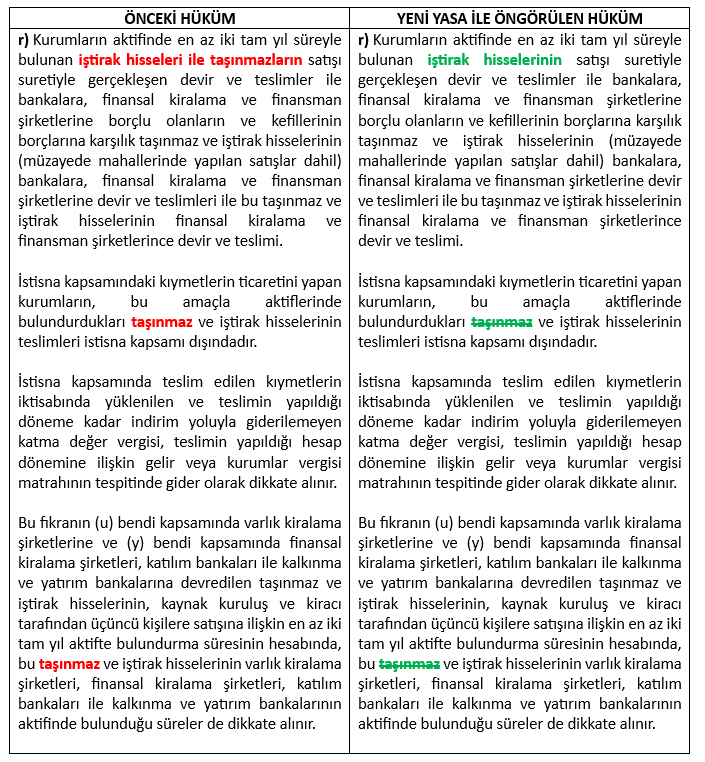

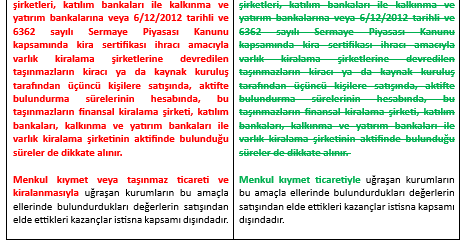

III- KURUMLARIN AKTİFİNDE EN AZ 2 YIL SÜREYLE BULUNAN TAŞINMAZLARIN SATIŞ VEYA DEVRİNDE UYGULANAN KDV İSTİSNASI KALDIRILMAKTADIR. (YENİ YASA MD.3-4)

Yeni yasanın yürürlük tarihinden sonra edinilen ve kurumların aktifinde en az 2 yıl süreyle tutulacak taşınmazların satış veya devrinde KDV istisnası uygulamasına son verilmektedir.

KDV istisnası yasanın yürürlük tarihinden önce edinilen ve kurumların aktifinde bulunan taşınmazlarda ise KDV istisnası uygulanmaya devam edecektir. KDV Kanunu’na eklenen Geçici 43 üncü madde ile; yeni yasanın yürürlük tarihinden önce kurumların aktiflerinde yer alan taşınmazlar için KDV Kanunu’nun 17/4-r bendi hükmünün değişiklik öncesi hükmünün uygulanacağı belirtilmektedir. Bir başka deyişle, yeni yasanın yürürlük tarihinden önce kurumların aktiflerinde kayıtlı olan taşınmazların, yasanın yürürlük tarihinden sonra dahi satılması durumunda, 2 yıl sürenin geçmiş olması kaydıyla KDV istisnasının uygulanacağı belirtilmektedir.

YÜRÜRLÜK: Yasanın yayım tarihinde. (Md.14/1-e)

IV- AKARYAKIT ile TÜTÜN ve ALKOLLÜ İÇKİLERE İLİŞKİN ÖTV TUTARLARINI CUMHURBAŞKANINCA DEĞİŞTİRİLME YETKİSİ GÜNCELLENMEKTE VE AKARYAKITA İLİŞKİN MAKTU ÖTV TUTARLARININ ÜRETİCİ FİYAT ENDEKSLERİNE GÖRE GÜNCELLENMESİ SAĞLANMAKTADIR. (YENİ YASA MD.6)

Yeni yasal değişiklik önerisi ile; 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (I) ve (III) sayılı listelerde yer alan malların, oluşabilecek fiyat dalgalanmalarına uygun şekilde vergilenmesi ve günün sosyal, ekonomik ve mali ihtiyaçlarına göre hızlı ve esnek karar alınabilmesi için Cumhurbaşkanına tanınmış olan mevcut yetkiler değiştirilmektir. Ayrıca, I sayılı listedeki malların (akaryakıt ürünleri) maktu vergi tutarlarının enflasyondan etkilenmemesi amacıyla bu tutarların her yıl OCAK ve TEMMUZ aylarında, TÜİK tarafından ilan edilen YURT İÇİ ÜRETİCİ FİYAT ENDEKSİNDEKİ son altı ayda meydana gelen değişim oranında güncellenebilmesi amacıyla değişiklik yapılması öngörülmektedir. Bu suretle, akaryakıttan alınan maktu ÖTV tutarının, fiyat artışlarının yüksek seyrettiği dönemlerde fiyat hareketlerini izleyebilmesi ve fiyat değişimlerinde nisbi ağırlığını koruyabilmesi sağlanabilecektir.

YÜRÜRLÜK: Yasanın yayım tarihinde. (Md.14/1-e)

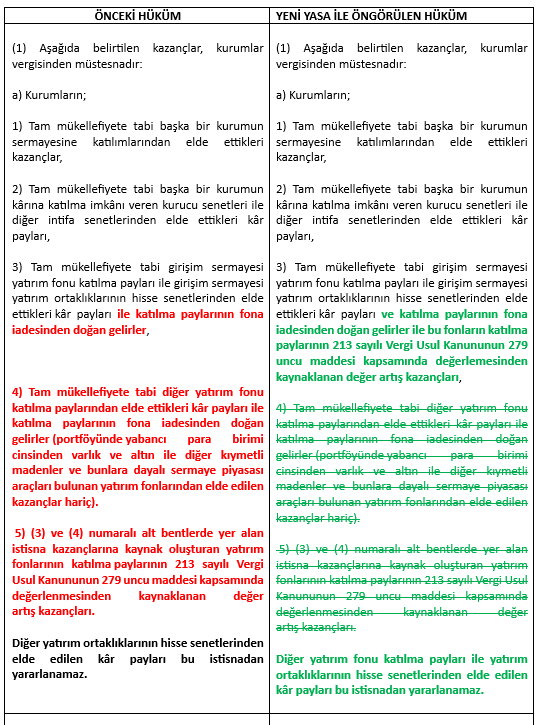

V- KURUMLARIN GİRİŞİM SERMAYESİ YATIRIM FONU ve GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI DIŞINDA KALAN DİĞER YATIRIM FON VE ORTAKLIKLARIN KATILMA PAYLARI İLE HİSSE SENETLERİNDEN ELDE EDİLEN KAZANÇLARA İLİŞKİN KURUMLAR VERGİSİ İSTİSNASI KALDIRILARAK, BU KAZANÇLARIN KURUMLAR VERGİSİNE TABİ TUTULMASI SAĞLANMAKTADIR. (YENİ YASA MD.8 /a bendi )

YÜRÜRLÜK: Söz konusu bu değişiklikler, yeni Kanunun yürürlük başlıklı 14 üncü maddesine bakıldığında; Kanunun yayınlanacağı tarihten itibaren İKTİSAP EDİLEN YATIRIM FONU KATILMA PAYLARI İÇİN uygulanacaktır. Bu çerçevede, Kanunun yürürlük tarihinden önce iktisap edilmiş yatırım fonu katılma payları için ise yeni yasa öncesindeki hükümlerin uygulanabileceği anlaşılmaktadır.

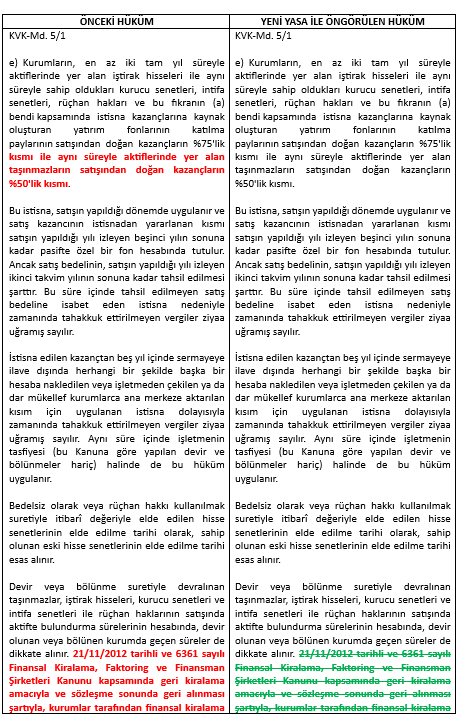

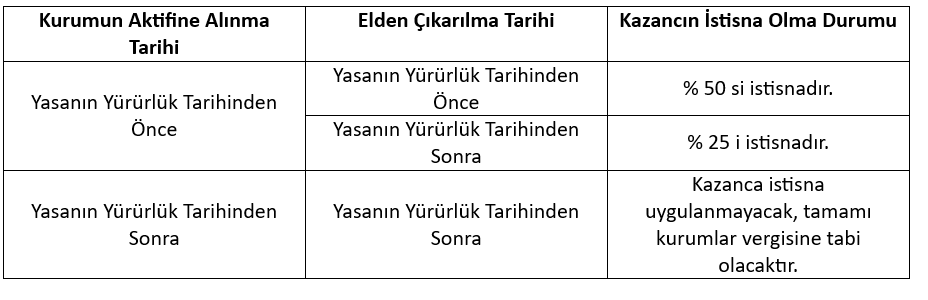

VI- KURUMLARIN EN AZ İKİ YIL SÜREYLE AKTİFİNDE BULUNDURDUĞU TAŞINMAZLARININ SATIŞINDAN ELDE EDİLEN KAZANCA YÖNELİK KURUMLAR VERGİSİ İSTİSNASI KALDIRILMAKTA, YASANIN YÜRÜRLÜK TARİHİNDEN ÖNCE AKTİFTE BULUNAN TAŞINMAZLARIN YASANIN YÜRÜRLÜK TARİHİNDEN SONRA SATIŞINDAN ELDE EDİLECEK KAZANCA UYGULANACAK İSTİSNA ORANI % 50 DEN % 25 E İNDİRİLMEKTEDİR. (YENİ YASA MD.8/b bendi )

Yeni yasal düzenleme ile uzun yıllardır vergi mevzuatımızda bulunan ve kurumların mali yapılarının güçlendirilmesine olanak sağlamak amacıyla, en az iki yıl süreyle kurumun aktifinde bulunan taşınmazların satış veya devrinden elde edilen kazancın % 50 sini istisna tutan düzenlemeye son verilmekte, ancak yasanın yürürlük tarihinden önce kurumların aktifinde bulunan taşınmazlara ilişkin istisna tamamen kaldırılmak yerine % 25 e düşürülmektedir.

Yeni yasanın 11 inci maddesi ile 5520 sayılı Kurumlar Vergisi Kanununa GEÇİCİ MADDE 16 eklenerek, yeni Kanunun yürürlük tarihinden önce kurumların aktifinde bulunan taşınmazların, kanunun yürürlük tarihinden sonra elden çıkarılmasından sağlanan kazançlara kurumlar vergisi istisnasının uygulanabileceğini ancak istisnaya tabi tutulacak kazancın ise daha önce geçerli olan % 50 oranı yerine % 25 oranı ile uygulanabileceği hüküm altına alınmıştır.

Yapılan bu düzenleme ile, yasanın yürürlük tarihinden önce kurumların aktifinde bulunan taşınmazların yasanın yürürlük tarihinden önce elde çıkarılmasından sağlanan kazanca % 50 oranında istisna uygulanmasının mümkün olacağı, ancak bu taşınmazların yasanın yürürlük tarihinden sonra elden çıkarılması durumunda ise elde edilen kazancın sadece % 25 lik kısmına kurumlar vergisi istisnası uygulanabileceği, yasanın yürürlük tarihinden sonra kurumların aktifine alınan taşınmazların elden çıkarılması durumunda ise elde edilen kazancın tamamının kurumlar vergisine tabi olacağı anlaşılmaktadır.

YÜRÜRLÜK: Yasanın yayım tarihinde. (Md.14/1-e)

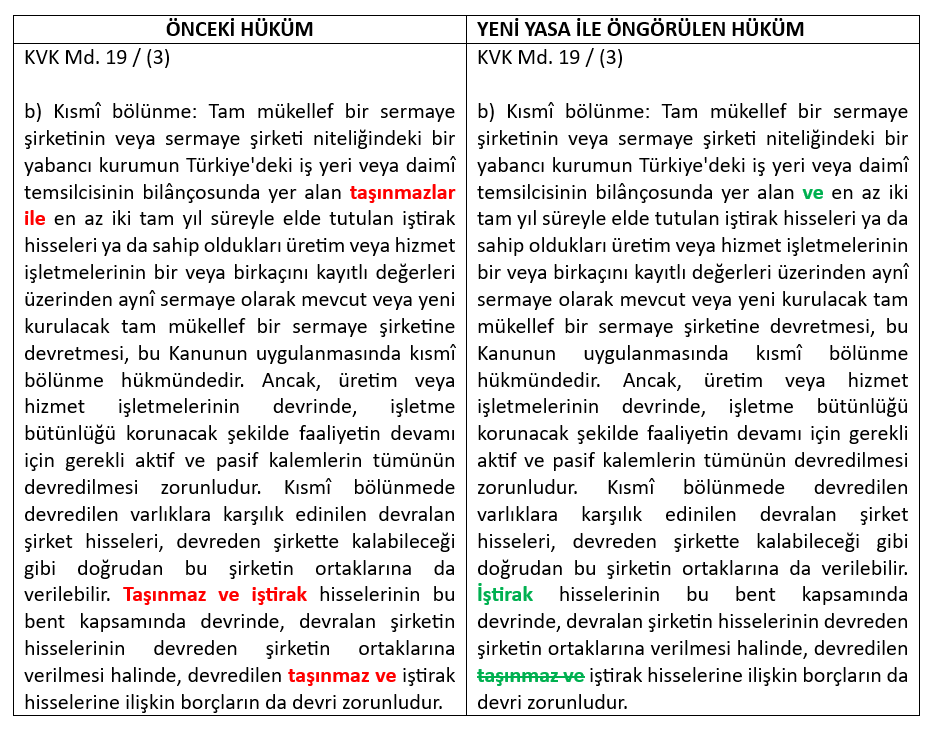

VII- TAŞINMAZLARIN KISMİ BÖLÜNMEYE KONU EDİLMESİNE SON VERİLMEKTEDİR. (YENİ YASA MD.9)

Yeni yasal düzenleme ve söz konusu maddenin yürürlük tarihi ile birlikte değerlendirildiğinde; TAŞINMAZ’ların 1.1.2024 tarihinden itibaren KISMİ BÖLÜNME işlemlerine konu edilmesine son verildiği anlaşılmaktadır.

YÜRÜRLÜK: 1.1.2024 (Yeni yasa md.14 /1 –ç)

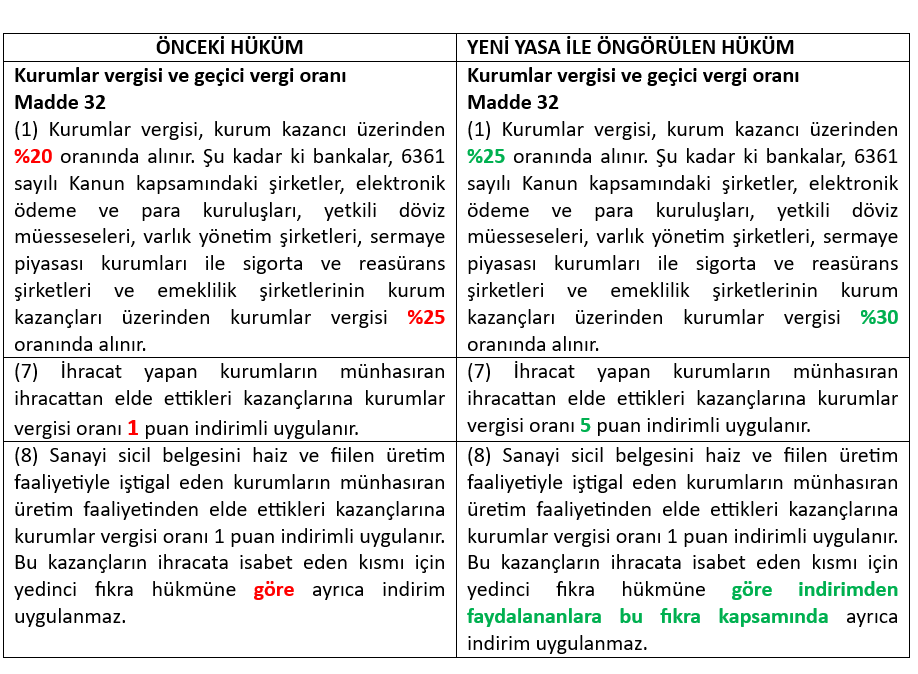

VIII- 2023 YILI KURUMLAR VERGİSİ ORANI % 20 DEN % 25 E ÇIKARILMAKTA, İHRACAT YAPAN FİRMALARIN İHRACAT FAALİYETLERİNDEN ELDE EDİLEN KAZANCA KURUMLAR VERGİSİ ORANININ 1 PUAN YERİNE 5 PUAN OLARAK İNDİRİMLİ UYGULANMASI İMKANI GETİRİLMEKTEDİR. (YENİ YASA MD.10)

Yeni yasal düzenleme ile Kurumlar Vergisi oranı % 20 den % 25 e ( Bankalar, sigorta şirketleri, ödeme ve elektronik para kuruluşları için ise % 25 ten % 30 a ) artırılmaktadır. Yasanın yürürlük madde hükmü ile birlikte değerlendirildiğinde, 2023 yılı 3. Dönem Geçici Vergi Beyannamelerinde yeni kurumlar vergisi oranının uygulanması gerektiği anlaşılmaktadır. Zira, yürürlük maddesine göre söz konusu bu yeni değişiklikler 1/10/2023 tarihinden sonra verilmesi gereken beyannamelerde uygulanabileceği belirtilmekte olup, 3. Dönem Geçici Vergi beyannameleri 17 Kasım 2023 tarihinde verilecektir.

YÜRÜRLÜK: 1/10/2023 tarihinden itibaren verilmesi gereken beyannamelerden başlamak üzere; kurumların 2023 yılı ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına, özel hesap dönemine tabi olan kurumların ise 2023 yılında başlayan özel hesap dönemi ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına uygulanmak üzere yasanın Resmî Gazetede yayımlandığı tarihte.