Son 20 yılda, yapılandırma ve af içeren 13. yasal düzenleme olan 7326 sayılı Kanun'un başvuru süresi 30.09.2021 tarihine ve ilk taksit ödeme süreleri de 31.10.2021 tarihine ertelenmişti. Bu kanun kapsamında 401 milyar TL'lik vadesi 30 Nisan 2021 tarihine kadar olan vergi borçları ve yine vadesi 30 Nisan 2021 tarihine kadar olan 75 milyar TL tutarındaki Sosyal Sigortalar Kurumu'na olan sigorta prim borçları yapılandırılıyor.

Kanuna başvuru süresi kamuoyunun beklentileri çerçevesinde, Cumhurbaşkanı'na tanınan 1 ay uzatma yetkisinin kullanılması ile birlikte yerine getirilmiş olmasına rağmen Esnaf ve Sanatkârlar Birliği'nin yapılandırılan borçların ilk taksitinin 2022 yılından başlatılması talebinin karşılanması bu aşamada mümkün olmayıp, bunun için yeni yasa çıkartılmasının gerektiği aşikardır.

GELİR İDARESİ BAŞKANLIĞI İŞİ SIKI TUTUYOR

Tahminlerime göre, bu kanun kapsamında yapılandırma, matrah artırımı, kasa ve ortaklar cari hesabının düzeltilmesi, stok affı ve ihtilaflı dosyaların feragat yoluyla çözümlenmesi müesseselerinden 3 yılda kasaya 100 milyar TL koymak mümkün. Bu hedef kendiliğinden tutmayacak. Gelir İdaresi Başkanlığı'nın bilgilendirme görevini tam ve eksiksiz yapması ayrıca yasal düzenlemeleri tam okumadan mükelleflere yalan yanlış bilgi vererek, kanundan faydalanmalarının önüne geçen uygulamalara son vermesi de gerekiyor.

Özellikle mükelleflerin büyük bir çoğunluğunu sahte belge düzenleyicisi olarak incelemeye sevk edip, 12 aylık inceleme süresi kazanma hamlesi; matrah artırımı müessesinin başarısını engelleyen en önemli konudur. Bu konunun bir an önce bir iç genelge ile çözüme kavuşturulması ve düzenleyici-kullanıcı ayrımının titizce yapılması şarttır.

Mükellefin sahte belge düzenleyicisi olduğuna kanaat getirdikten sonra, hasılatın yüzde 2'sini komisyon geliri sayıp, bu komisyon geliri üzerinden yüzde 18 Katma Değer Vergisi tarhiyatı ile karşılaşan düzenleyicilerin, çok daha pahalı olan matrah artırımı müessesinden faydalanacaklarını düşünmek abesle iştigal değil mi?

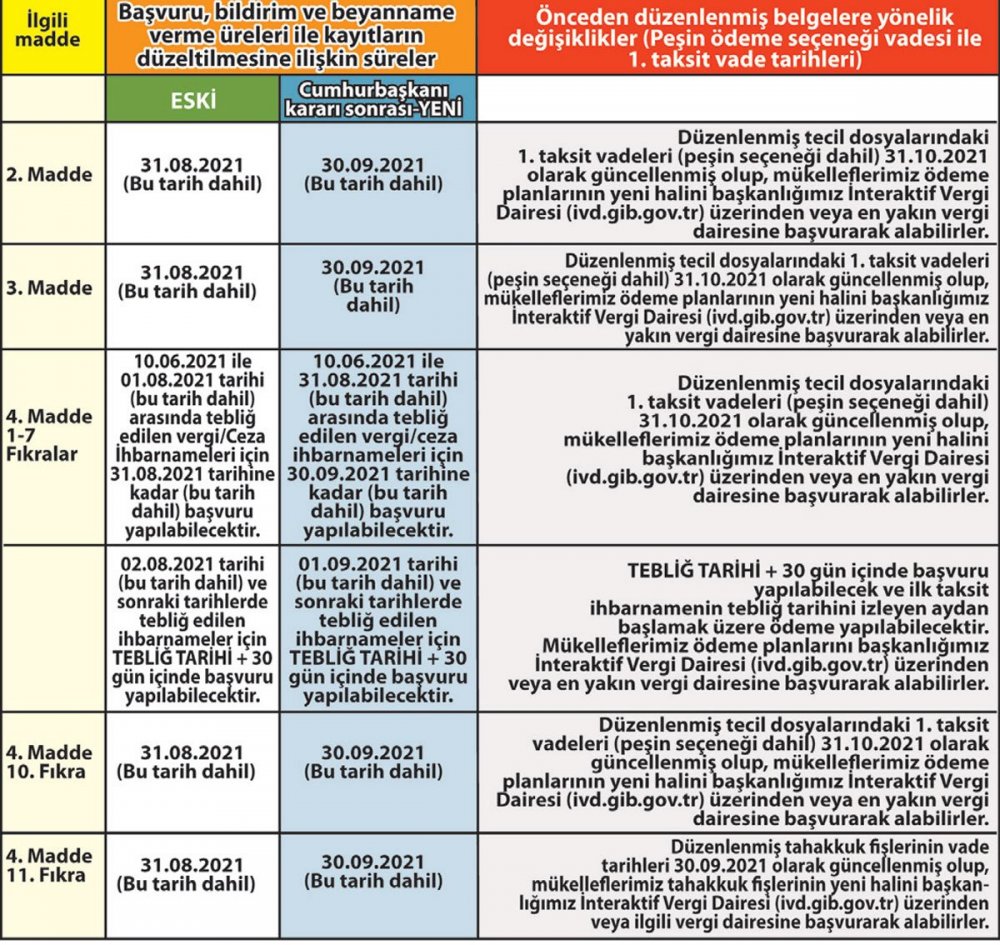

Gelir İdaresi Başkanlığı, Cumhurbaşkanlığı Kararı ile 7326 sayılı Kanun kapsamında yapılacak başvuru, bildirim ve beyan süreleri ile ilk taksit ödeme sürelerinin bir ay uzatılmasının ardından oluşan yeni tabloyu yandaki şekilde oluşturarak, internet sitesinde yayımladı. Siz değerli okurlarımızdan kanunun başvuru süresinin azaldığını ve önümüzdeki 5 yıllık periyodda özellikle matrah artırımı, stok affı, ortaklar cari ve kasa hesabının düzeltilmesi ve ihtilaflı dosyaların feragat yoluyla çözülmesi müesseselerini içeren bir düzenlemenin çıkma ihtimalinin çok zayıf olduğunu dikkate alarak, tekrar bir değerlendirme yapmalarını öneririm.

Ayrıca matrah artırımı yapmayı düşünenler bu ödemeyi yapamayacaklar ise matrah artırımına hiç kalkışmasınlar. Şöyle ki, matrah artırımı yaptınız, ilk taksiti ödediniz, sonraki taksitleri ödemediniz. Bu durumda matrah artırımının sağladığı olanaklardan faydalanamayacağınız gibi, borcunuz vergi dairesi kayıtlarında görülmeye ve aylık yüzde 1.6 gecikme zammı hesaplanmaya devam edilecek. Bu tutarı vergi dairesi eninde sonunda gecikme zammı ile birlikte sizden tahsil edecek. Ciddi bir maliyete katlanacaksınız ama elinize geçen hiçbir şey olamayacak. Bu nedenle iki kere düşünün.

Sözcü | Nedim TÜRKMEN