7326 sayılı Kanun ile vadesi 30 Nisan 2021 tarihine kadar olan borçlar yapılandırılmıştı. Ayrıca matrah artırımı, stok affı, kasa ve ortaklar cari hesabının düzeltilmesi ile ihtilaflı dosyaların feragat ile ortadan kaldırılmasına ilişkin hükümler uygulanmıştı.

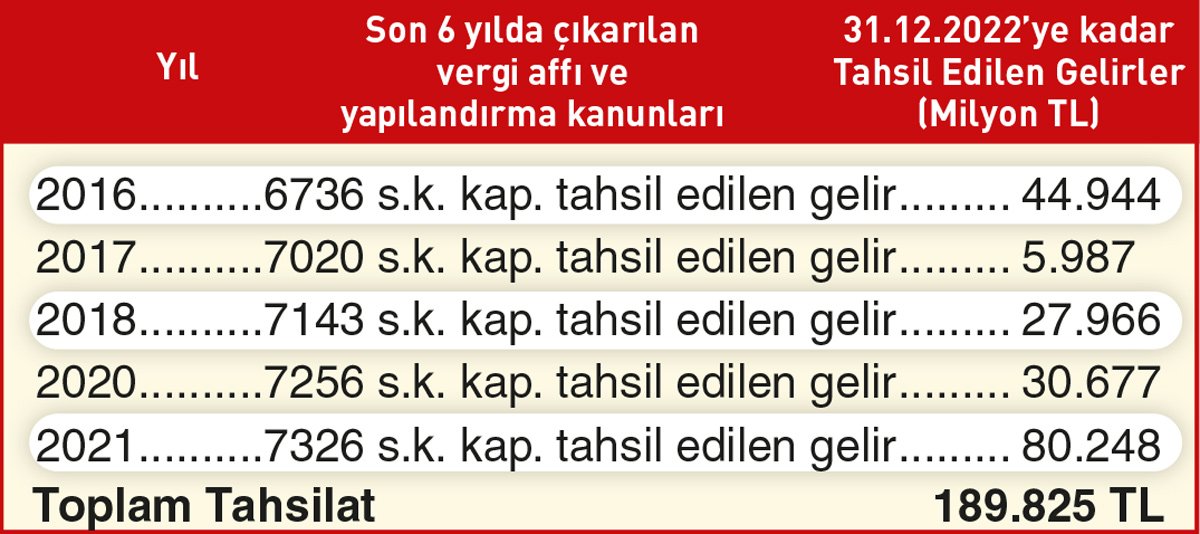

Uzun süredir köşemde devlete ait borçların yeniden yapılandırılmasına ilişkin şartların oluştuğunu ve bir düzenleme geleceğine ilişkin yazılarımı okumuştunuz. En son 7326 sayılı Kanun ile vadesi 30 Nisan 2021 tarihine kadar olan borçlar yapılandırılmıştı. Ayrıca matrah artırımı, stok affı, kasa ve ortaklar cari hesabının düzeltilmesi ile ihtilaflı dosyaların feragat ile ortadan kaldırılmasına ilişkin hükümler uygulanmıştı. Son 6 yılda yapılandırma ve af içeren 5 yasa çıkartıldı. Bu yasalar kapsamında yapılan tahsilat tutarları aşağıdaki tabloda yer almaktadır.

TAHSİL EDİLEMEYEN VERGİ ALACAĞI TUTARI 20 AYDA 282 MİLYARDAN 552 MİLYARA ÇIKTI…

En son yapılan borç yapılandırmasında vadesi 30 Nisan 2021 tarihine kadar olan borç tutarı 282 milyar TL idi. Aradan geçen 20 ayda yapılan tahsilatlara rağmen, vadesi 31.12.2022 olduğu halde tahsil edilemeyen vergi alacağı tutarı 552 milyar TL'ye çıktı.

Yeni yapılacak düzenlemeden yararlanacak olan borç tutarlarını, vergi türleri itibari ile sınıflandırdığım tabloyu aşağıda yer almaktadır.

Kapsam ne olacak?

Düzenlemenin kapsamının 7326 sayılı Kanun benzeri olacağını, yani vadesi 31.12.2022 tarihine kadar olup ödenmeyen vergi, sigorta prim, trafik para cezaları, ecrimisil, idari para cezaları, öğrenim ve katkı kredisi borçlarının yeniden yapılandırılacağını söyleyeyim. Aslında saymak yerine şöyle de çerçeve çizebiliriz. Kamuya olan sigara içme yasağına uymama ve düzenleyici ve denetleyici kuruluşlar tarafından kesilen idari para cezaları dışındaki bütün borçlar kapsamda olacaktır.

Matrah artırımı, stok affı, kasa ve ortaklar cari hesabının düzeltilmesi ve ihtilaflı dosyaların feragat yolu ile kapatılması düzenlemeleri de düzenlemede yer alacaktır.

Yukarıdaki tabloda 31.12.2022 tarihi itibari ile tahsil edilemeyen vergi alacağı tutarının 552 milyar TL olması sizi yanıltmasın. Bu tutarın 175 milyar TL'sinin fiktif, yani hiçbir surette tahsil edilemeyecek bir alacak olduğunu söylemek isterim. Tahsil zaman aşımının 5 yıl olduğu bir ülkede, 35 yıldır tahsil edilemeyen bir alacak nasıl canlı tutuluyor? Yapılacak düzenlemede bu tür fiktif alacakların silinmesi yolu açılmalıdır. Tahsil edilemeyen ancak yıllardır taşınan alacaklar tahsilat/tahakkuk oranlarının düşük çıkmasına neden olmakta, vergi dairelerinin başarısı net bir şekilde görülmemektedir.

İmar affı, düşük özel tüketim vergisi ödenerek ithal edilen taşıt araçlarına bir defa daha af bu düzenleme içinde yer alabilir.

Sözcü | Nedim TÜRKMEN