Ülkemizde 2023 yılında 928 milyar lira, 2024 yılının ilk on bir ayında ise (Ocak-Kasım) 1 trilyon 278 milyar lira ÖTV tahsil edilmiş. Bu sayılar oldukça yüksek zira 2023 dahil son yedi yıldaki ÖTV tahsilatlarının toplam vergi tahsilatına oranının ortalaması yaklaşık yüzde 21,45’tir. Bunun anlamı son yedi yılda toplanan her bin liralık verginin 214,5 lirası ÖTV’den alınmış demektir. 2025 yılı Bütçe Kanun Teklifindeki beklenen hasılat ise 2 trilyon 145 milyar 950 milyon liradır.

Motorlu araçlardan tahsil edilen ÖTV 2024 yılının ilk on bir ayında 448 milyar liradır. 2025 yılı Bütçe Kanun Teklifindeki beklenen hasılat ise 819 milyar liradır.

Otomobil gibi motorlu araçlardan tahsil edilen ÖTV’nin bu kadar yüksek olmasının nedeni sadece fiyat artışları ile araç tüketim sayısı değil; ÖTV’nin uygulanma şeklidir de.

Yani otomobil gibi motorlu araçlardan alınan ÖTV’nin fazla olmasının vergisel açıdan nedenleri; hesaplama usulü ile ÖTV basamaklarının yeniden değerleme oranı (YDO) kadar artmayışıdır.

Şöyle ki vergi yasalarımızda gelir vergisi tarifesi, maktu harçlar gibi birçok kalem her yıl açıklanan yeniden değerleme oranı kadar artırılır. Ancak motorlu araçlara uygulanan ÖTV tarifesi maalesef yeniden değerleme oranı kadar artmamakta ve bu durum bizlerden yani araba satın alanlardan daha fazla vergi (ÖTV ve KDV) alınmasına neden olmaktadır.

Daha basit bir ifadeyle motorlu araçlar için hesaplanan ÖTV’nin tabi olduğu tarife basamaklarının yükseltilmesinde yeniden değerleme oranı kadar artması gibi otomatik bir düzenlemenin bulunmaması daha fazla vergi (ÖTV ve KDV) ödememize neden olmaktadır.

ÖTV tarifesinin güncellenmesi tamamen Cumhurbaşkanının takdirine bırakılmıştır. Otomobiller için en son matrah güncellemesi 24 Kasım 2022’de yapıldı. 24 Kasım 2022’de yürürlüğe giren 6417 sayılı Cumhurbaşkanı Kararı ile otomobillere ilişkin hem ÖTV matrahları hem de tarifedeki matrah dilimi sayısı artırıldı.

Daha da önemlisi Cumhurbaşkanı 24 Kasım 2022’den bu yanadır yeni bir düzenleme yapmış değil.

Şayet sadece son üç yıl yeniden değerleme oranı kadar artırılsaydı şu an 2 milyon TL’lik bir aracı 1 milyon 611 bin TL’ye alabilirdik.

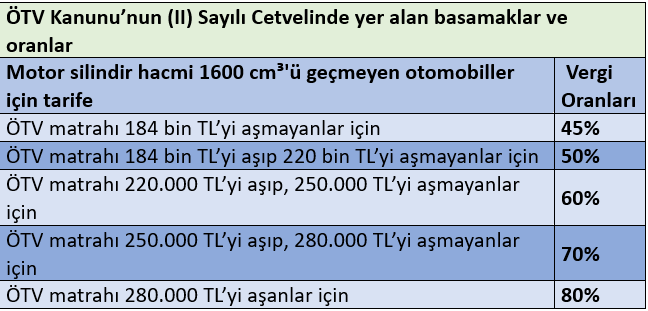

Şöyle ki aşağıda motor silindir hacmi 1600 cm³'ü geçmeyen otomobiller için ÖTV tarifesi bulunmaktadır.

Yukarıdaki tabloya göre aracın vergisiz fiyatı 184 bin TL’yi aşmıyorsa vergisiz fiyatına yüzde 45 ÖTV oranı uygulanmaktadır. Ancak aracın vergisiz fiyatı 184 bin TL ile 220 bin TL (220 bin TL dahil) arasında ise vergisiz fiyatın tamamına yüzde 50; 220 bin TL ile 250 bin TL (250 bin TL dahil) arasında ise tamamına yüzde 60; fiyatı 250 bin TL ile 280 bin TL (280 bin TL dahil) arasında ise tamamına yüzde 70; fiyatı 280 bin TL’yi aşıyorsa tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

Ayrıca ÖTV dahil çıkan tutara yüzde 20 KDV de uygulanmaktadır. Tabloda görüldüğü üzere 1600 cm³'ü geçmeyen bir aracın vergisiz fiyatı 190 bin TL ise 190 bin TL’nin tamamına yüzde 50 ÖTV oranı uygulanmaktadır. Ya da son satırında görüldüğü gibi örneğin aracın vergisiz fiyatı 290 bin TL ise 290 bin TL’nin tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

Böylece bugün piyasa satış fiyatı yaklaşık 605 bin TL’nin üstünde olan motor silindir hacmi 1600 cm³'ü geçmeyen otomobillerin tamamına yüzde 80 ÖTV uygulanmaktadır.

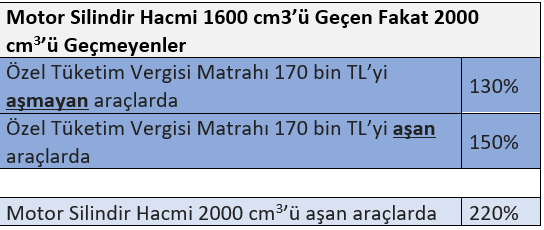

Diğer taraftan motor silindir hacmi 1600 cm³'ü geçen ama 2000 cm³'ü aşmayan otomobillerde vergisiz fiyatı 170 bin TL’yi aşmayanlar için yüzde 130; aşanlarda ise yüzde 150 ÖTV oranı uygulanmaktadır. Hatta motor silindir hacmi 2000 cm³'ü geçenlere yüzde 220 uygulanmaktadır. Elektrikli araçlarda ise bu oranlar yüzde 10 ila yüzde 60 arasındadır. Yüksek seviyedeki araçlardaki oranlar aşağıdaki tabloda da görülmektedir.

İnat vergisi

Gelir vergisi dilimleri gibi otomobillere uygulanan ÖTV tarifesinin de YDO kadar her yıl artırılması gerekmektedir ancak kanunda böyle bir hüküm olmadığı için bu şekilde bir düzenleme yapılmamaktadır. Ve yine kanundan kaynaklı olarak bu değişiklik sadece Cumhurbaşkanının takdirine bırakılmış durumdadır.

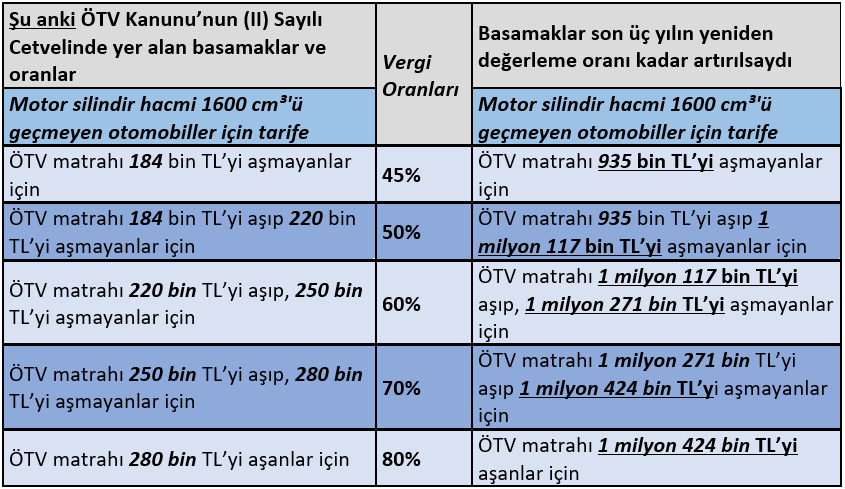

Bugünden çok fazla uzaklaşmadan otomobillere ilişkin tarifeyi sadece 2022 yılı yeniden değerleme oranı (yüzde 122,93), 2023 için yüzde 58,46 oranı ve 2024 yılı için yüzde 43,93 (YDO) kadar artırsaydık aşağıdaki yeni tarifeye ulaşmış olacaktık.

Buna göre örneğin motor silindir hacmi 1600 cm³'ü geçmeyen ve satış fiyatı 2 milyon TL olan bir otomobil için şu an 741 bin TL ÖTV ve 333 bin TL KDV ve toplamda 1 milyon 74 bin TL vergi ödenmektedir.

Ancak tarifedeki basamaklar, sadece son üç yılın yeniden değerleme oranı kadar artırılsaydı bu kez aynı otomobile 416 bin TL ÖTV, 268 bin TL KDV ve toplamda 684 bin TL vergi ödeyip aynı aracı bugün yaklaşık 1 milyon 611 bin TL’ye satın almış olacaktık.

Görüldüğü üzere otomobillerdeki tarife, yeniden değerleme oranı kadar artırılmadığından 2 milyon liralık bir otomobile fazladan 389 bin lira yani yaklaşık 400 bin lira ödeyerek sahip olabilmekteyiz. Vergi idaresi Hazine yararını gözettiğinden bu düzenlemeyi ısrarla yapmamakta inat etmektedir. Naçizane yapılmayan bu düzenlemeden dolayı fazladan ödenen bu vergi farkına inat vergisi demek istiyorum. Ve Hazine ve Maliye Bakanı Sayın Mehmet Şimşek’i bu inadından vazgeçmeye davet ediyorum.

Ezcümle

Vergi mevzuatımızın birçok yerinde mükellef lehine olan vergi dilimleri, maktu istisnalar gibi uygulamalar her yıl doğrudan yeniden değerleme oranının artışına bağlanmıştır. Bu otomatik bir hal almıştır ve bizim lehimize bir uygulamadır. Ancak otomobiller için uygulanan matrah artışı gelir vergisi dilimi gibi yeniden değerleme oranı kadar her yıl artmamaktadır.

Özetle ÖTV hesaplamasında -özellikle otomobillerde- kullanılan bu basamakların YDO kadar güncellenmesi vatandaş lehinedir.