Çünkü, mobil gelirin mobil olmayan gelirden daha fazla vergilendirilmesine dayanır. Mobil gelir, sınırlar arasında hızlı hareket edebilen gelir unsurlarını ifade eder.

Örneğin, bir işçi hızla ülke dışına çıkıp gelir elde edemez; dolayısıyla ücret geliri mobil değildir. Buna karşılık kâr payı saniyeler içinde başka bir ülkeye transfer edilebilir ve bu nedenle mobil kabul edilir. Devletler, sermayeyi ülkelerine çekmek adına mobil gelirleri daha düşük oranlarda vergilendirme eğilimindedir. Bu durum, çoğu ülkede kurumlar vergisi oranlarının sabit, gelir vergisi oranlarının ise artan oranlı olmasını ve kurumlar vergisi oranının gelir vergisi üst oranından her zaman daha düşük olmasını beraberinde getirir.

Kâr payı nasıl vergilendirilir?

Kâr elde eden bir sermaye şirketi, öncelikle kurumlar vergisi matrahını belirler ve bu matrah üzerinden kurumlar vergisi öder. Türkiye’de genel kurumlar vergisi oranı %25, finansal kuruluşlar için ise %30’dur. Şirket, vergi sonrası kalan kazancı nasıl kullanacağına karar verir; kâr payı dağıtımı yapmak zorunlu değildir (Türk Ticaret Kanunu md. 408).

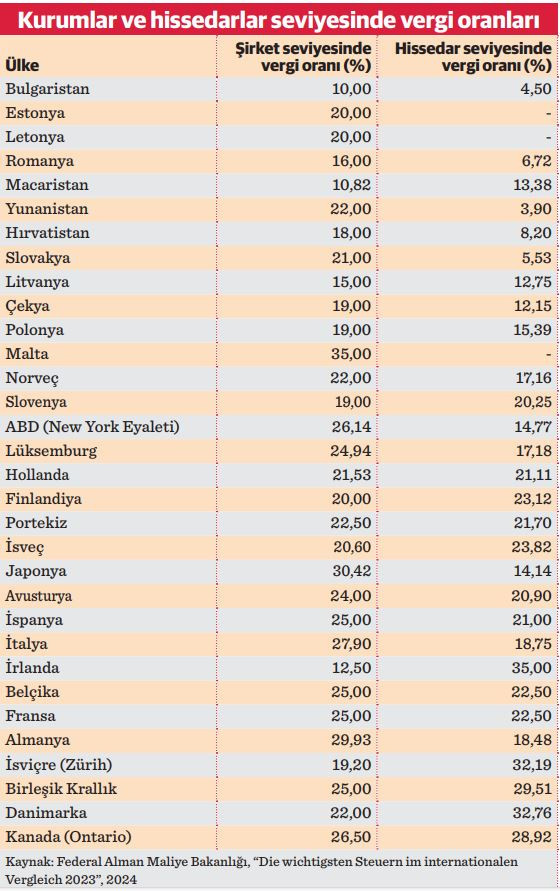

Eğer kâr payı dağıtılmasına karar verilirse, bu tutar üzerinden stopaj uygulanır. Stopaj, kâr payı elde edecek ortağın gelir vergisinin şirket eliyle tahsil edilmesidir. Türkiye’de stopaj oranı 22 Aralık 2024 itibarıyla %15 olarak belirlenmiştir (önceden %10’du). Vergi sonrası kazancın tamamının kâr payı olarak dağıtılması durumunda, hissedar düzeyinde stopaj uygulanacak matrah, kurumlar vergisi sonrası kalan tutardır. Bir sermaye şirketinin kârının tamamını tam mükellef gerçek kişi ortaklarına kâr payı olarak dağıttığı varsayımında, 2023 yılı bakımından bazı devletlerde kurumlar ve hissedarlar düzeyindeki kazanç/ gelir üzerinden alınan vergilerin (yerel vergiler dahil) toplam oranları aşağıdaki şekildedir:

Kâr paylarının vergiden tamamen veya kısmen istisna edilmesi

Bazı ülkelerde olduğu gibi Türkiye’de de kâr payları için öngörülen bir istisna mekanizması vardır. Bunu, gerçek kişi ortaklar ve sermaye şirketi ortaklar bakımından ayrı ayrı ele almak gerekir. Tam mükellef bir sermaye şirketince dağıtılan “kâr payının yarısı”, gerçek kişi ortakların gelir vergisinden istisnadır. Şöyle ki; kâr payının tamamı stopaja tabi tutulur, bu durumda stopaj kâr payının yarısı için nihai vergiyi oluşturur. Ancak, eğer gerçek kişi ortak kâr payının kalan yarısını -beyanname verme sınırını aşması nedeniyle- vergi beyannamesi ile bildirirse, bu durumda yapılan stopajın tamamı hesaplanan gelir vergisinden indirilir. Kâr payı dağıtılacak ortak gerçek kişi değil, başka bir tam mükellef şirket ise, ona dağıtılan kâr payı üzerinden ikinci defa kurumlar vergisi alınmaz. Yani, şirket kazancı sadece ilk şirket nezdinde kurumlar vergisi konusu olur, ortak olan şirket nezdinde kurumlar vergisi konusu olmaz. Buna, “iştirak kazancı istisnası” denir. Her iki istisna da, “ekonomik anlamda çifte vergilendirmeyi önleme” amacıyla gerekçelendirilir.

Ayırma ilkesinin geçersizliği

Buradaki temel düşünce, iki ayrı hukuk kişisi olsa da, birinin diğerinin sahibi olduğudur. Bu nedenle, iştirak edilen şirketin kazancının bir de ortakta vergilendirilmesi, aynı kazancın çifte vergilendirmesi şeklinde değerlendirilmektedir. Ayırma ilkesi, emek gelirlerinin sermaye gelirlerine göre daha düşük vergilendirilmesini savunan bir yaklaşımı ifade eder. Ülkemizde dile getirildiğinin aksine, verginin mali güçle orantılı olması ilkesiyle bir bağı yoktur. Günümüzde karşılaştırmalı hukuk, eşitlik ilkesine dayalı bir verginin mali güçle orantılı olması ilkesini esas alır. Bu nedenle, tüm gelir unsurlarının aynı mali gücü temsil ettiği sürece eşit şekilde vergilendirilmesi gerektiği vurgulanır. Elde edilen gelir miktarı eşitse, alınacak vergi de eşit olmalıdır. Türkiye’de ayırma ilkesi uygulanmak bir yana, tam tersi hayata geçirilmiştir. Üstelik bu sadece matrah hesabı ve vergi oranları bakımından karşımıza çıkmaz. Vergi istisnalarında da görülmektedir. Örneğin, bir kişinin ücret gelirini kendisine işinde yardım eden birinci derece yakınına aktarması durumunda hem kendisi hem de karşı taraf üzerinden vergi alınmaması, ancak ütopik bir düşünce olabilir.

Sonuç ve öneri

Türkiye’nin vergi adaletini sağlamak için kapsamlı bir reform yapması gerektiği açıktır. 2025 yılına günler kala, vergi sisteminin daha şeffaf, eşitlikçi ve ekonomik büyümeyi destekleyecek şekilde yeniden düzenlenmesi sizce de artık bir zorunluluk değil mi?