Karar yayımı tarihinde yürürlüğe girmiş olup, şirketlerin bu tarihten sonra yapacakları kar

dağıtımlarında yeni stopaj oranı geçerli olacaktır. Dolayısıyla şirketlerin gerek 2024 yılı karlarının dağıtımında ve gerekse eski yıllar serbest yedeklerinin dağıtımında %15 gelir vergisi kesilecektir.

Buna göre;

a) Gerçek kişi hissedarlar ilk etapta eski orana kıyasla kar dağıtımı sonrası daha az temettütahsil edeceklerdir. Ancak ertesi yıl verecekleri Gelir Vergisi (GV) beyannamesinde ise bu kadar daha az Gelir Vergisi ödeyeceklerdir. Dolayısıyla beyanname veren gerçek kişi hissedarların temettüdeki toplam Gelir Vergisi yükü (=%40) değişmemekte, ancak zamansal bir dezavantaj söz konusu olmaktadır.

Mevzuatımıza göre; tam mükellef kurumlardan elde edilen kar paylarının yarısı gelir vergisinden istisna olup, “toplam brüt temettü” üzerinden yapılan stopajın tamamı beyan edilen temettü üzerinden hesaplanan vergiden mahsup edilmektedir.

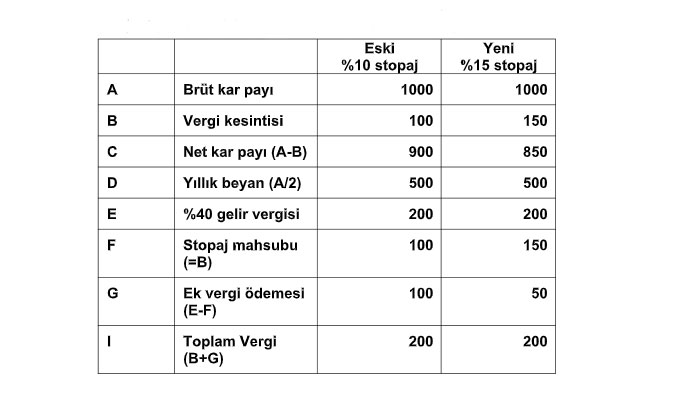

Stopaj artışı sonrası kâr payı vergilendirmesi aşağıdaki gibi olmaktadır.

Aşağıdaki örnekten görüleceği üzere; yıllık beyanname veren kişiler açısından kâr payı stopaj oranının %15’e çıkmasıyla zamansal bir dezavantaj söz konusu olmaktadır. Başka deyişe şirketçe yapılan kar dağıtım aşamasında eskiye göre daha az net temettü tahsil edilecektir.

b) Yıllık beyanname veren kişilerden farklı olarak, aldığı temettü gelirini beyan etmek zorunda olmayan hissedarlar açısından 2 ise nihai anlamda %5 vergi artışı söz konusu olacaktır. Net temettü eskiye göre daha az olacak ve beyanname de verilmemesi sebebiyle sonuçta bu fark kadar daha az gelir elde edilmiş olacaktır.

c) Yabancı hissedarlar açısından da nihai olarak %5 vergi artışı söz konusu olacaktır.

d) Vakıf, dernek gibi vergi mükellefiyeti olmayan kurumlar için yine vergi yükü %5 artacaktır. Öte yandan kâr payı stopaj oranının artmasıyla şirket hisselerine doğrudan sahip olmak yerine yatırım fonu aracılığıyla yatırım yapılması halinde vergi avantajının da arttığını söyleyebiliriz. Özellikle hisse yoğun fonlar, girişim sermayesi yatırım fonları bu kapsamdadır.

Dip notlar:

1- Daha önce de bu oran 21/12/2021 tarihli Karara göre %15’ten %10’a indirilmiş idi.-

2- Beyan sınırı 2024 yılı için 230.000 TL olup 2025 yılı tutarı henüz belirlenmemiştir.