Çalışanların elde ettikleri ücret gelirleri üzerinden işveren tarafından vergi stopajı yapılır ve kesilen bu tutar (stopaj yapılan) gelir vergisi olarak vergi idaresine ödenir. Çalışanların maaşları artan oranlı bir tarifeye tabi tutulmakta -halk arasında vergi dilimi denilmekte- ve gelir arttıkça daha yüksek bir orandan vergilendirilmektedir.

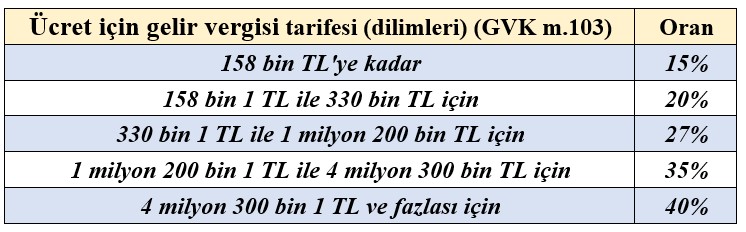

Aşağıda ücretliler için 2025 yılı vergi tarifesi (dilimleri) görülmektedir.

Örneğin Ocak 2025’ten itibaren aylık brüt 50 bin TL maaş alan bir çalışanın bu maaşından yüzde 14 SGK ile yüzde 1 işsizlik fonu kesilir. Kalan tutar (buna matrah diyeceğiz) 42.500 TL’dir ve bu tutar, yukarıdaki tarifede gördüğünüz 158 bin TL’lik ilk dilimi aşmadığından yüzde 15 vergi uygulanır. Her ay toplanarak (kümülatif) dilime tabi tutulur. Örneğin Temmuz’da (7’nci ay) aylık matrahı yine 42.500 TL olacak ama yedinci aya kadar (42.500 x7) toplam matrahı 297.500 TL olacağından Temmuz ayı matrahı (42.500 TL) 158 bin TL’yi aştığı için yüzde 20’lik vergi dilimine girecektir. Dolayısıyla da önceki aylara nazaran daha fazla vergi hesaplanacak ve eline daha az ücret geçecek.

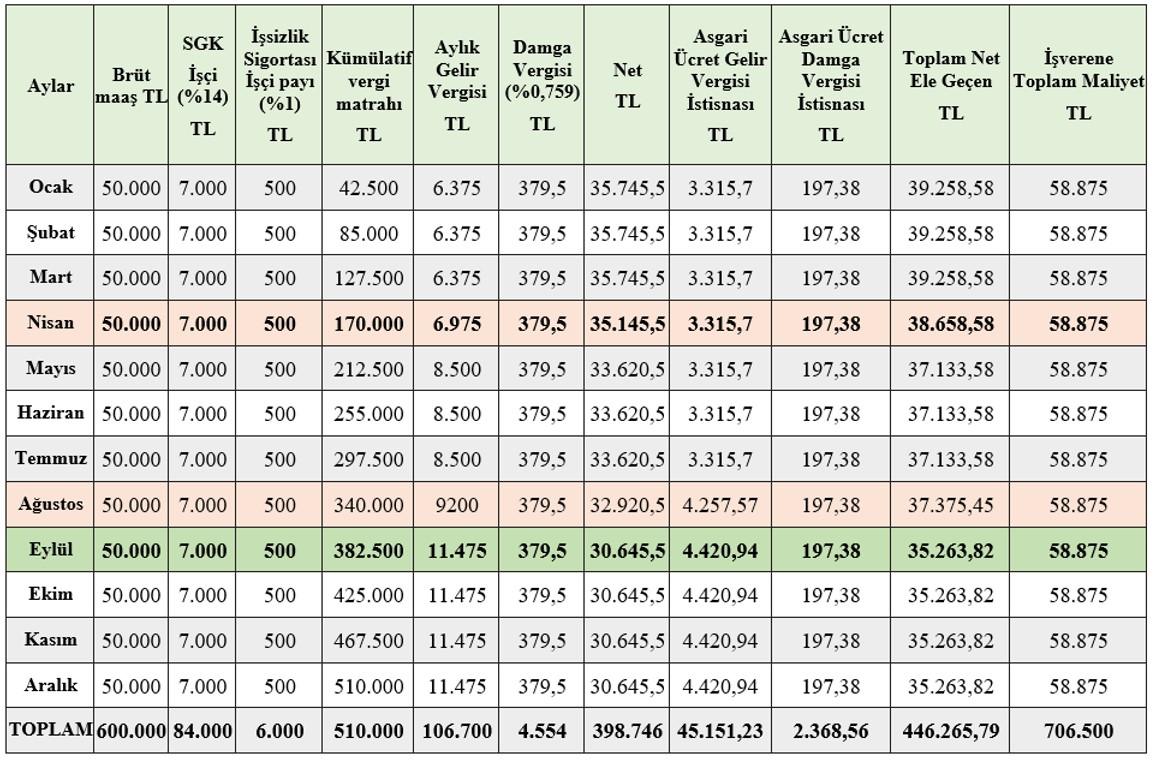

Ücret elde edenlerin, ücretlerinden asgari ücrete kadar gelir ve damga vergisi uygulanmaktadır. İşverenin de SGK maliyeti olduğu için tüm 50 bin lira brüt maaş alan birinin tüm hesaplamalarını ay bazında aşağıda göstermeye çalıştım.

Aşağıdaki tabloda brüt 50 bin lira alan bir ücretlinin maaş karnesi görülmektedir.

Yukarıdaki tabloda da görüldüğü üzere aylık brüt 50 bin lira alan bir çalışanın her ay 50 bin liralık brüt maaşından yüzde 14 SGK ile yüzde 1 işsizlik fonu kesilir.

Ve ne oluyorsa bundan sonra oluyor. Kişinin kalan bu tutarı toplanıyor yukarıdaki tarifede görüldüğü üzere 158 bin liraya kadar yüzde 15; 158 bin lirayı aştığında ise aşan kısmına yüzde 20; 330 bin lirayı aştığında ise aşan kısmına yüzde 27 uygulanmaktadır. Bu şekilde hesaplama yüzde 35 ve yüzde 40’a kadar gitmektedir.

Yukarıdaki tabloda görüldüğü üzere Nisan ayında da 42.500 matrahı olan bu kişinin (4 ay x 42.500) kümülatif matrahı 170 bin lira olduğundan 158 bini aşan kısmına yüzde 20, yani sonraki tarife uygulandığından (dilime girdiğinden) ilk üç ayda aldığı 39.258 liralık maaş Nisan ayında 38.658 liraya düşmektedir. Yani Nisan ayında eline 600 lira daha az geçmektedir.

Mayıs ayında ise kümülatif matrahı 212.500 lira olduğundan (5 ay x42.500) Mayıs ayı maaşının tamamına yüzde 20 uygulanmakta ve kişinin eline net 37.133 lira geçmektedir ki Ocak ayına nazaran çalışanın eline 2.125 lira eksik geçmektedir. Eylül ayından itibaren ise üçüncü vergi dilimine girdiğinden bu çalışan 35.263 lira net maaş almakta ve Ocak ayıyla maaş farkı 3.995 lira yani yaklaşık 4 bin lira (eksik) olacak.

Özetle aylık 50 bin lira yani yıllık 600 bin lira brüt maaş alan birinin yıllık eline geçen net tutar 446 bin 265 liradır. Aradaki 153 bin 735 liralık farkın 84 bin lirası SGK primi, 6 bin lirası işçi/işsizlik fon kesintisi ve 63 bin 735 lirası ise vergilerden oluşmaktadır.

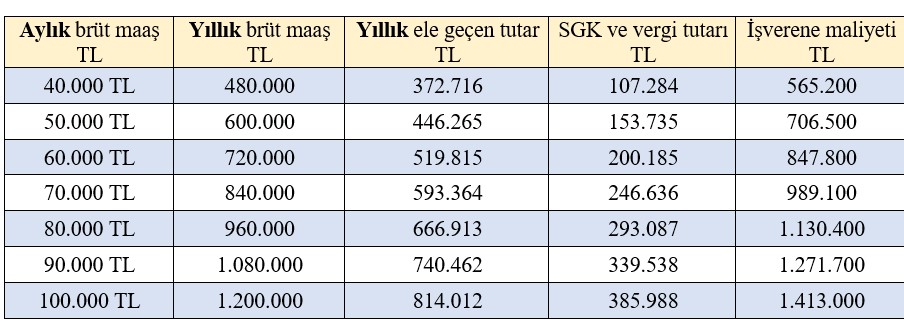

Brüt maaş artarsa ödeyeceği vergi ve SGK primleri de dolayısıyla yükselmiş olacak vergi dilimine daha erken girecektir. Aşağıdaki tabloda brüt maaşı 40 bin ile 100 bin aralığında olan kişilerin ellerine geçecek net tutarlar görülmektedir.

Görüldüğü üzere maaş yükseldiğinde SGK ve vergi tutarları artmakta işverene maliyet de artmaktadır.

Bu eşitsizliği azaltmanın ya da yok etmenin bir yolu var mı? sorusunun cevabı ise aslında var. Bu cevabı başka bir yazıya bırakayım.