Vergi düzenlemeleri son dönemin popüler konusu. Hazine ve Maliye Bakanı Mehmet Şimşek'in yüzde 60'ını vatandaşın satın aldığı ürünler için ödediği ÖTV ve KDV gibi dolaylı vergilerden ödendiği vergi sistemini değiştirmeye çalıştığı aşikar. Şimşek uyguladığı ekonomi politikasının başarılı olması için para politikasının yanı sıra Maliye politikasında da önemli değişikliklerin gerekli olduğunu vurguluyor. Bunun için vergi kayıp ve kaçağı olduğunu düşündüğü vergi indirim ve istisnalarının büyük bölümünü kaldırmak istiyor. Devletin indirim, istisna ve muaflığı getirmesinin nedeninin şirketleri yatırıma, istihdama, Ar-Ge'ye yönlendirmek olduğunu aklımızdan çıkarmayalım. Ancak vazgeçilen verginin bu amaca ne kadar hizmet ettiği, optimum faydaya ulaşılıp ulaşılmadığı ise bugünlerde büyük tartışma konusu.

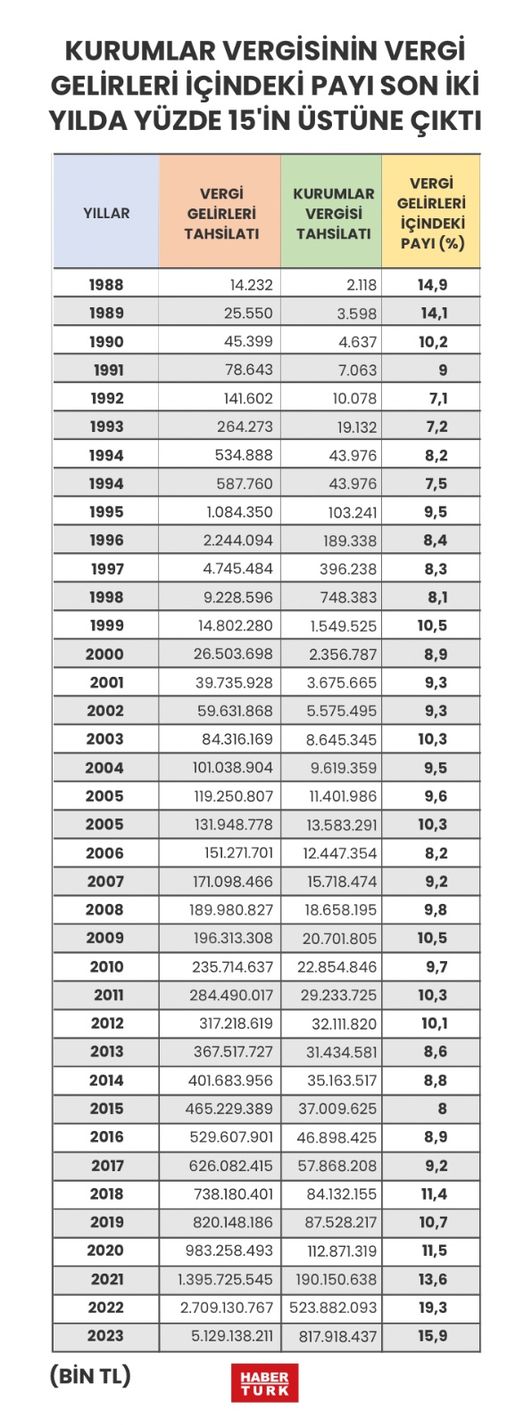

Rakamlara baktığımızda Mehmet Şimşek'in hiç de haksız olmadığı görülüyor. Çünkü bu istisna ve indirimlerden faydalanan şirketlerin toplam vergi gelirlerinin yüzde 10'u civarını karşıladığı görülüyor. Son yıllarda alınan önlemler ve deprem nedeniyle yapılan vergi artışı ile (kurumlar vergisi oranı yüzde 23'den yüzde 25'e çekildi) bu oran 2022'de yüzde 19,3 ile tarihi rakor seviyeye çıktı. Geçen yıl yüzde 16 oldu.

GENEL ORANDAN DAHA AZ VERGİ

Her bir şirketin ayrı hikayesi var ama genel anlamda şirketler genel oran olan yüzde 25'ten daha az vergi ödüyor. Kamuoyunda ise başta Cengiz Holding olmak üzere hükümete yakın oldukları söylenen şirketlerin vergi ödemediğine veya az ödediğine dair iddialar mevcut. Dilerseniz tek tek şirketlerin ne ödediğinden bağımsız şirketlerin neden az vergi ödeyebileceğine bakalım. Mehmet Şimşek'in de bir kısmından rahatsız olduğu 'vergi harcaması' olarak Maliye kayıtlarına geçen bu durumların kaynağı esasen Kurumlar Vergisi Kanunu'nun 5 ve 32/A maddeleri. 5'inci maddede bir çok kazancı kurumlar vergisinden muaf tutuyor. Muafiyet ve indirimlerin dışında Ar-Ge harcamaları gibi vergi matrahından indirimde önemli yer tutan harcamalar da mevcut ve vergiyi aşağı çeken önemli bir unsur. Bir de kötü niyetli olarak şirket sahiplerinin yine daha az vergi ödemek için harcamalarını şirketlere ödetmesini de ekleyelim. Ancak son madde diğerlerinden farklı olarak yasal düzenleme değil yasayı dolanmak anlamına geliyor. Kurumlar Vergisi muaflığı ve indirimli vergi ile Ar-ge harcamaları ise devletin koyduğu yasalara uygun.

Beşinci madde tam 6 A4 sayfası say say bitmiyor. Tam 24 ayrı konu ve yüzlerce bent. Başta merkezi yurtdışında olan şirketler ve fonlar ile ilgili muafiyetler ile örneğin "Kurumların, en az iki tam yıl süreyle aktiflerinde yer alan iştirak hisseleri ile aynı süreyle sahip oldukları kurucu senetleri, intifa senetleri" gibi istisnalar var. İki örnek daha verelim ilki kazancın elde edildiği tarih itibarıyla iştirak payının kesintisiz olarak en az bir yıl süreyle elde tutulması. İkincisi tam mükellefiyete tabi başka bir kurumun sermayesine katılımlarından elde ettikleri kazançlar.

İkincisi 32/a maddesi. Bu madde ise indirimli kurumlar vergisi ödenmesini sağlıyor. Bir çok şirketin yüzde 25'ten daha az vergi ödemesini sağlayan madde de bu. Özetle teşvik belgesine bağlanan yatırımlardan elde edilen kazançlar, yatırımın kısmen veya tamamen işletilmesine başlanılan hesap döneminden itibaren yatırıma katkı tutarına ulaşıncaya kadar indirimli oranlar üzerinden kurumlar vergisine tabi tutuluyor. Yani Türkçesi yatırım için yapılan harcama vergiden düşüyor. Teşvikten kasıt devletin yatırım yapana para vermesi değil yatırım yapan şirketin bunu devletin alacağı olan vergiden indirmesi şeklinde yapılıyor.

İş dünyası teşvik alınırken yatırımcının kendi finansmanını sağladığını ve ardından bu miktarı vergiden indirdiğini, yatırım tamamlanmazsa teşvikin iptal edildiğini belirtiyor.

Devlet, kişi başına düşen milli gelir veya sosyoekonomik gelişmişlik düzeylerini dikkate alarak illeri gruplandırıyor ve gruplar itibarıyla teşvik edilecek sektörleri ve bu sektörler ile organize sanayi bölgelerine ayrı ayrı vergi belirliyor. Her bir il grubu ve stratejik yatırımları göz önüne alıyor ve yatırım tutarı 50 milyon Türk Lirasını aşan büyük ölçekli yatırımlarda ise kurumlar vergisi oranını yüzde 90'a kadar indirimli uygulatabiliyor.

Şu sıralar özellikle enerji şirketlerinin tamamına yakınının zarar ettikleri için matrahsız yani vergi ödeyecek bir karlarının olmadığını ekleyelim. Enerjide devlet fiyatları artırmıyor hatta şirketlere borcu bile var.

Önemli bir konu da yapı-işlet,devret kapmasında devam eden inşaat projeleri. Bu projeleri inşaat bittikten sonra beyan edebiliyorsunuz, dolayısıyla devam eden işler için üzerinden vergi ödenecek bir matrah gösteremiyorsunuz. Yap-işlet-devrette özellikle büyük olanlar yurt dışından alınan kredilerle yapılıyor. Finansmanların geri ödenmesinde oluşan kur farkı önemli bir gider olduğu için vergi tutarını aşağı çeken azımsanmayacak bir etken oluyor.

HaberTürk