Bilindiği üzere, Mali Müşavirler ile Devlet Ricali arasında ve özellikle de Vergi Müfettişleri arasında, devamlı bir zımni karşıtlıklar vardır. İncelemeye evrak isteneceği vakit, incelemeye yetkili olanların, yazı ile " Bilgi İsteme " yapmaları halinde, karşımızda Microsoft Excel formatını neden dayattıklarını, V.U.K. karşısındaki durumunu, 257 Nolu Madde ve yine 431 Nolu Tebliğ içinde dolanarak izah etmeye çalışacağım.

Bu vesile ile şunu da der kenar etmeden geçmek istemiyorum. Sanki banka ve finans kuruluşları, aynı devletin yetki sahibi denetleyebilme adına var olan Vergi Müfettişleri gibi Excel Formatında detaylı mizan ve diğer evrakları istemelerine dayanak teşkil edecek hiç bir kanuni dayanak yoktur.

Türk Ticaret Kanunu (TTK) 'n da 54. Maddeden , 63. Maddeye kadar sır ve korunması ile alakalı olmak üzere bir takım bilgilere yer verilmiştir. Haksız rekabet de sırrın korunması şeklinde değerlenir ve detaylandırılır.

Ve fakat bu özellikle, ticari sırların açıklanması ve haksız rekabetin olması halinde cebri tedbirlere esas teşkil eden yaptırımlara bağlanamadığından, bu maddeler havada asılı kalmaktadır.

Bunlardan biri de, değerli Mali Müşavirleri yakından ilgilendiren, bankalarca istenilerek dışarıya aktarılması ve paylaşılmasının mudi açısından çok önemli bir açık olduğu muhakkak olan detay mizan gibi belgelerdir. Mizandan, kendine mudi yaratma çalışmalarından tutun da, firmanın tedarik zincirinin ve marketing satış ağının kimlerle olduğunu görme hakları yoktur. Zorlama halinde mudiden izin belgesinin alınması, ihtilaflı işlerde Mali Müşavire can simidi olabilecek tevsik edici belgedir. Dolayısı ile Mali Müşavirin devlet birimlerine olan ifşa etmek hakkına karşılık, sır saklama yükümlülüğü bozulmamış olacaktır. Her türlü finans kuruluşlarının, detay mizan isteme yetkileri olmadığı gibi, basılı evrak olarak kebir düzeyinde vermek te bir sakınca yoktur. Hatta bu şekilde verilmelidir...

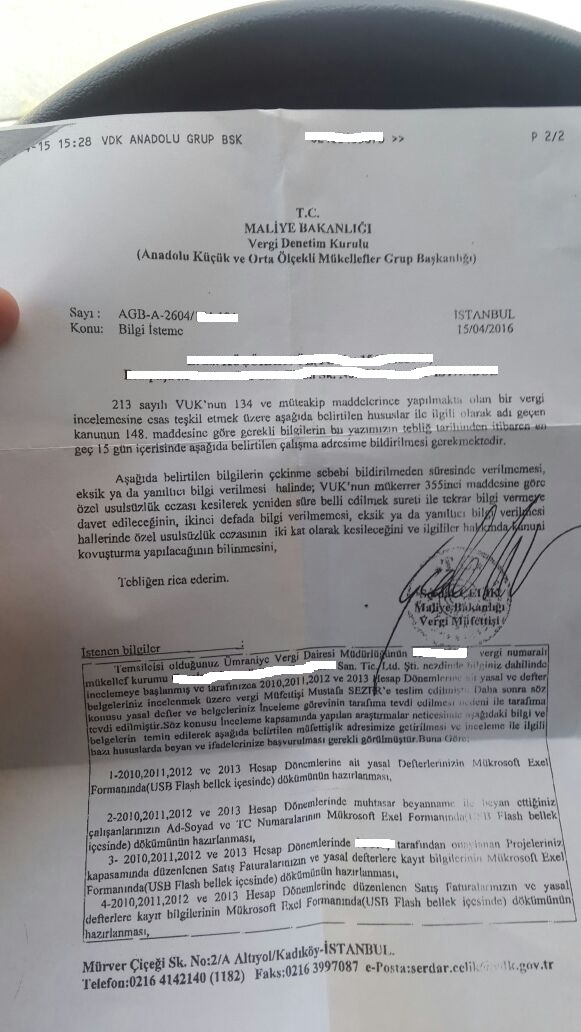

Şimdi gelelim, devletin mükellefinden bilgi isteme şekil ve şartlarına....!

Hali ile mükellef bilgilerinin denetleme anında başına her şey gelebilir. (!) " Kaybedilmesi ya da çaldırılması durumunda mükellefin karşılaşacağı, şantaj, rakiplerce bilgilerin kullanılması suretiyle ortaya çıkacak haksız rekabet, özel verilerin açıklanmış olması nedeniyle psikolojik yıkım ve stres, finansal zararlar, şirketin itibar kaybı…" (1) gibi konular bu yazıdan aridir.

" Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkânlar çerçevesinde mükelleflerin önemli bir bölümü, basit muhasebe programlarından kurumsal kaynak planlama sistemlerine kadar oldukça geniş bir yelpazede bulunan yazılımları, vergi ile ilgili olay ve işlemlerin takip edilmesi amacı ile kullanmaktadır. Artan faaliyet hacimlerinin de doğal sonucu olan bu durum, vergi ile ilgili kayıtların niteliğini değiştirmekte, neticede vergi denetim süreçleri ile ilgili yeni usul ve esasların belirlenmesini zorunlu kılmaktadır.

Vergi denetim faaliyetlerinin gelişen teknolojilere uygun bir şekilde yürütülebilmesi amacı ile belirlenen konulara ilişkin kayıtların elektronik ortamda oluşturulması, muhafazası ve ibraz edilmesine (Kayıt Saklama Gereksinimleri) dair usul ve esaslar bu yazının konusunu teşkil etmektedir.

" 213 sayılı Vergi Usul Kanununun mükerrer 257 nci maddesinin birinci fıkrasının birinci bendinde, Maliye Bakanlığının, mükellef ve meslek grupları itibarıyla muhasebe usul ve esaslarını tespit etmeye, mezkûr Kanuna göre tutulmakta olan defter ve belgeler ile bunlara ilaveten tutulmasını veya düzenlenmesini uygun gördüğü defter ve belgelerin mahiyet, şekil ve ihtiva etmesi zorunlu bilgileri belirlemeye, bunlarda değişiklik yapmaya; bedeli karşılığında basıp dağıtmaya veya üçüncü kişilere bastırıp dağıtmaya veya dağıttırmaya, bunların kayıtlarını tutturmaya bu defter ve belgelere tasdik, muhafaza ve ibraz zorunluluğu getirmeye veya kaldırmaya, yine mezkûr Kanuna göre tutulacak defter ve düzenlenecek belgelerin tutulması ve düzenlenmesi zorunluluğunu kaldırmaya yetkili olduğu hükme bağlanmıştır.

Ayrıca söz konusu maddenin birinci fıkrasının üçüncü bendinde, Maliye Bakanlığının, tutulması ve düzenlenmesi zorunlu defter, kayıt ve belgelerin mikro film, mikro fiş veya elektronik bilgi ve kayıt araçlarıyla yapılması veya bu kayıt ortamlarında saklanması hususunda izin vermeye veya zorunluluk getirmeye, bu şekilde tutulacak defter ve kayıtların kopyalarının Maliye Bakanlığında veya muhafaza etmekle görevlendireceği kurumlarda saklanması zorunluluğu getirmeye, bu konuda uygulama usul ve esaslarını belirlemeye yetkili olduğu hükme bağlanmıştır.

Öte yandan mezkûr Kanunun mükerrer 242 nci maddesinin ikinci fıkrası ile Maliye Bakanlığı, elektronik defter, kayıt ve belgelerin oluşturulması, kaydedilmesi, iletilmesi, muhafazası ve ibrazı ile defter ve belgelerin elektronik ortamda tutulması ve düzenlenmesi uygulamasına ilişkin usul ve esasları belirlemeye, elektronik ortamda tutulmasına ve düzenlenmesine izin verilen defter ve belgelerde yer alması gereken bilgileri internet de dâhil olmak üzere her türlü elektronik bilgi iletişim araç ve ortamında Maliye Bakanlığına aktarma zorunluluğu getirmeye, bilgi aktarımında uyulacak format ve standartlar ile uygulamaya ilişkin usul ve esasları tespit etmeye, mezkûr Kanun kapsamına giren işlemlerde elektronik imza kullanım usul ve esaslarını düzenlemeye ve denetlemeye yetkili kılınmıştır. Söz konusu fıkrada ayrıca, Vergi Usul Kanunu ve diğer vergi kanunlarında defter, kayıt ve belgelere ilişkin olarak yer alan hükümlerin elektronik defter, kayıt ve belgeler için de geçerli olduğu; Maliye Bakanlığının, elektronik defter, belge ve kayıtlar için diğer defter, belge ve kayıtlara ilişkin usul ve esaslardan farklı usul ve esaslar belirlemeye yetkili olduğu hükme bağlanmıştır.

Son olarak yine aynı Kanunun 175 inci maddesinin son fıkrasında, Maliye Bakanlığının, muhasebe kayıtlarını bilgisayar programları aracılığıyla izleyen mükellefler ile bu bilgisayar programlarını üreten gerçek ve tüzel kişilerce uyulması gereken kuralları ve bilgisayar programlarının içermesi gereken asgarî hususlar ile standartları ve uygulamaya ilişkin usul ve esasları belirlemeye yetkili olduğu hükmü yer almaktadır. "

Belirlenen usul ve esaslara uygun kayıtların, elektronik ortamda oluşturulması ve istenildiğinde ibraz edilmek üzere yine elektronik ortamda muhafaza edilmesi zorunludur.

ASGARİ KAYIT SAKLAMA GEREKSİNİMİ BELİRLENEN KONULAR (431 nolu tebliğ eki) ile ilişkin kayıtlar,belirlenen asgari içeriğe sahip olacak şekilde ve yasal defterlerin tutulduğu para birimi kullanılarak oluşturulur.

Ancak mükellefler, ihtiyaç duymaları halinde söz konusu kayıtlara, belirlenen asgari içeriğe ilave bilgiler de ekleyebilirler. Bu durumda, muhafaza ve ibraz yükümlülüğü ilave bilgileri de kapsar.

Mükellefler, kapsamdaki kayıtlara ilişkin oluşturma işlemini, işlemlerin yasal defterlere kaydedilmesi ile birlikte tamamlamak zorundadır.

Bilgi sisteminin özellikleri

431 nolu tebliğ ekinde yer alan konulara ilişkin kayıtların elektronik ortamda oluşturulması ve istenildiğinde ibraz edilmek üzere muhafaza edilmesi sırasında kullanılacak olan bilgi sisteminin (yazılım ve donanım) taşıması gereken asgari özellikler aşağıda yer almaktadır.

Bu halde Tebliğ kapsamında belirlenen usul ve esaslara uygun nitelikteki kayıtları oluşturup istenildiğinde ibraz edilecek şekilde muhafaza edebilmelidir.

Muhafaza edilen kayıtların kontrol, denetim, inceleme veya başka bir nedenle kısmen veya tamamen istenilmesi durumunda, istenilen kayıtların aşağıda yer alan ve yaygın olarak kullanılan dosya formatlarından en az birisi ile kaydedilebilmesi konusunda gerekli imkânlara sahip olmalıdır.

1) .xls - Microsoft Excel dosyası,

2) .xlsx - Microsoft Excel dosyası,

3) .txt - Düz metin dosyası,

4) .csv - Virgül ile ayrılmış değer dosyası,

5) .xml - Genişletilebilir işaretleme dili dosyası.

Yetkililer tarafından istenilmesi durumunda, muhafaza edilen kayıtlara erişimin sağlanması ve ihtiyaç duyulan kayıtların kopyalarının çıkarılması konusunda yeterli imkânlara sahip olmalıdır.

Mükellefler, Tebliğ ekinde yer alan konulara ilişkin kayıtların oluşturulması ve muhafazası sırasında, istedikleri yazılımları ve donanımları kullanabilirler. "

V.U.K. 431 Nolu Tebliğ

(1) Vergi Müfettişi Mükellefin Dijital Bilgilerini Çaldırırsa veya Kaybederse - Karyağdı Nazmi