Unutulmamalıdır ki devletlerin en temel sağlıklı ve sürdürülebilir gelirleri vergi kaynaklıdır. Ancak bu verginin nasıl toplanacağı ve nerelere, nasıl harcanacağı konusu ekopolitik bir tercihtir. Bu konuda olması gereken ve olmazsa sonuçlarının kronik enflasyon, istikrarsız istihdam ve sürdürülemez büyüme olduğu unutulmamalıdır.

Refah toplumu ve vergi politikaları

Vergi politikaları, devletlerin ekonomik faaliyetlerini yönlendiren ve kamu harcamalarının finansmanını sağlayan temel araçlardan biridir. Refah toplumu ise bireylerin temel ihtiyaçlarının karşılanması ve sosyal eşitliğin sağlanması amacıyla kamu hizmetlerinin genişletildiği bir toplumsal modeldir. Bu makalede, vergi politikalarının refah toplumu üzerindeki etkileri ele alınacak ve bu iki kavram arasındaki karşılıklı ilişki değerlendirilecektir.

1 Vergi politikalarının temel amacı

Vergi politikalarının en önemli işlevlerinden biri, devletin kamu harcamalarını finanse etmesidir. Bunun yanı sıra, vergi politikaları şu amaçları taşır:

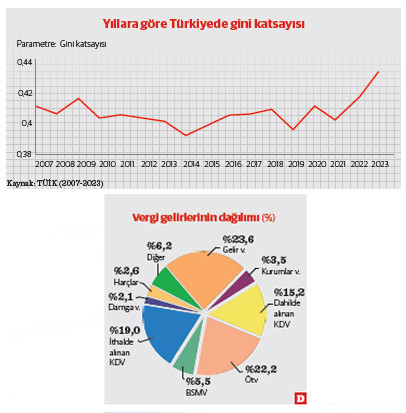

-Gelir dağılımını rüzenlemek: Artan oranlı vergi yapıları, yüksek gelir gruplarından daha fazla vergi toplayarak gelir eşitsizliğini azaltmayı hedefler. Bugün gelir dağılımı bozukluğu sıralamasında Türkiye dünya da ilk sıralardaki ülkelerdendir. (Gini katsayısı artmaya devam ediyor)

-Kaynak dağılımını etkilemek: Vergiler, bazı sektörleri desteklemek (teşvikler) veya belirli tüketim alışkanlıklarını caydırmak (tütün ve alkol vergileri) için kullanılır. Gelir dağılımı bozuk, Vergi toplama şekli de dolaylı vergilerle yapılınca kaynak dağılımını etkilememektedir.

-Ekonomik İstikrar Sağlamak: Vergi oranları ve kamu harcamaları, enflasyon ve işsizlik gibi ekonomik dengesizliklerle mücadele için ayarlanabilir. Ancak ülkemizde Vergi toplama şekli ağırlıklı dolaylı olunca bu fonksiyon tam anlamıyla çalışmamaktadır.

2 Refah toplumu kavramı

Refah toplumu, sosyal hakların genişletildiği, kamu hizmetlerinin yaygınlaştırıldığı ve sosyal eşitliğin artırıldığı bir sistemdir. Refah devletleri, eğitim, sağlık, emeklilik ve işsizlik sigortası gibi alanlarda kamusal hizmetler sunar. Bu hizmetlerin finansmanı ise büyük oranda vergilerle sağlanır.

Refah toplumunun temel ilkeleri:

Herkese eşit hizmet sunulması: Kamu hizmetlerinden herkesin eşit şekilde yararlanması amaçlanır.

Gelir dağılımında adalet: Sosyal yardımlar ve vergilerle gelir dağılımında eşitlik sağlanır.

Toplumsal risklerin azaltılması: İşsizlik, hastalık ve yaşlılık gibi risklere karşı sosyal güvenlik ağları oluşturulur.

3 Vergi politikaları ve refah toplumu arasındaki ilişki

Vergi politikaları, refah devletinin sürdürülebilirliği için kritik bir öneme sahiptir. Özellikle yüksek vergilendirme oranları, refah hizmetlerinin finansmanı açısından gereklidir. Bununla birlikte, vergilendirme ile refah toplumu arasında birkaç temel ilişki dikkat çeker:

Gelir dağılımı üzerindeki etkisi: Artan oranlı gelir vergileri, gelir eşitsizliğini azaltarak toplumsal refahı artırır. Örneğin, İskandinav ülkeleri yüksek vergi oranları ile eşitlikçi bir gelir dağılımı sağlar ve refah hizmetlerini finanse eder.

Kamu hizmetlerinin kalitesi: Vergi gelirleri, eğitim, sağlık ve sosyal güvenlik gibi kamu hizmetlerinin kalitesini doğrudan etkiler. Yeterli kaynak ayrılmadığında bu hizmetlerin niteliği düşebilir.

Vergi yükü ve teşvikler: Vergi politikalarının aşırı yük getirmesi, bireylerin çalışma motivasyonunu ve yatırımları olumsuz etkileyebilir. Bu nedenle, vergi politikalarının adil ve dengeli olması gerekir.

4 Vergi politikalarının toplum üzerindeki sosyal etkileri

Vergi politikalarının yalnızca ekonomik değil, aynı zamanda sosyal etkileri de vardır. Düşük gelir gruplarına yönelik vergi indirimleri ve sosyal yardımlar, toplumsal dayanışmayı artırabilir. Ancak, vergilerin dengesiz veya adaletsiz uygulanması durumunda sosyal huzursuzluklar ortaya çıkabilir. Örneğin:

Dolaylı vergilerin artması: Dolaylı vergiler (KDV, ÖTV) tüm tüketicileri aynı şekilde etkiler ve düşük gelirli bireyler üzerinde daha büyük bir yük oluşturur.

Sosyal yardımların azalması: Vergi gelirlerinde düşüş yaşanması, sosyal hizmetlerin kısıtlanmasına yol açabilir ve bu da yoksulluk riskini artırabilir.

5 Türkiye’de vergi yapısının genel görünümü temel sorunlar

Türkiye’de vergi politikası, ağırlıklı olarak dolaylı vergilere (KDV, ÖTV gibi) dayanmakta, bu da adaletsizlik yaratmaktadır. 2024 bütçe teklifinde, toplanan vergilerin büyük bir kısmı dolaylı vergilerden elde edilecek. KDV’den 2,5 trilyon TL, ÖTV’den ise 1,4 trilyon TL gelir bekleniyor. Bu yapısal durum, düşük gelirli kesimlerin tüketim harcamalarına yüksek oranda vergi yüklenmesiyle adaletsizliği derinleştiriyor.

-Dolaylı ve dolaysız vergiler arasındaki dengesizlik

Türkiye’de dolaylı vergilerin payı OECD ülkelerine kıyasla oldukça yüksek. Gelir üzerinden alınan dolaysız vergilerden ziyade harcama temelli vergilerin kullanılması, vergi yükünün eşitsiz şekilde dağılmasına yol açmaktadır. Örneğin, yüksek gelire sahip kesimler birçok teşvik ve muafiyetten yararlanırken, dar gelirli kesimler için doğrudan ücretlerden kesilen vergiler büyük bir yük oluşturmaktadır.

-Gelir vergisi dilimlerinin sorunları

Gelir vergisi dilimlerinin yeniden değerleme oranına göre güncellenmemesi, işçilerin daha erken üst vergi dilimlerine girmesine neden oluyor. 2024 yılında ilk vergi dilimi 110 bin TL olarak belirlenirken, bu tutar enflasyon oranlarına göre artırılsaydı 288 bin TL civarında olmalıydı. Bu durum, işçilerin daha fazla vergi ödemesine ve reel gelir kaybına uğramasına sebep olmaktadır.

-Vergi harcamaları ve muafiyetlerin etkisi

Gelir İdaresi’nin 2024 raporuna göre, 2,2 trilyon TL vergi harcamasından vazgeçilmiştir. Bu muafiyetlerin büyük bir kısmı büyük şirketlere sağlanmakta, vergiye tabi kazanç beyan etmeyen şirketler arasında önde gelen holdingler ve firmalar bulunmaktadır. Bu durum, vergi adaletini daha da zedeleyerek servet sahiplerine avantaj sağlarken, çalışanların yükünü artırmaktadır.

Sonuç ve reform ihtiyacı

Türkiye’de sürdürülebilir ve adil bir vergi sistemi için dolaylı vergilerin payının azaltılması, gelir ve servet üzerinden alınan vergilerin artırılması gerekmektedir. Vergi istisna ve muafiyetlerinin sınırlandırılması, etkin denetim mekanizmalarının devreye sokulması gibi yapısal reformlara ihtiyaç duyulmaktadır. Bu reformlar, hem gelir dağılımını iyileştirecek hem de sosyal devlet anlayışını güçlendirecektir.

Son söz: Vatandaş, birey olmak vergi mükellefi bilinci ile sorgulayan olmaktır.

Dünya | Şevket SAYILGAN / Ekonomist