OECD tarafından Aralık 2021’de yayımlanan BEPS 2.0 Reform Paketi’nin İkinci Sütun’unu oluşturan Küresel Asgari Kurumlar Vergisi (Pillar 2) kuralları Türkiye de dahil olmak üzere pek çok ülkede 2024 mali yılından itibaren uygulanmak üzere yürürlüğe girdi. Bilindiği gibi Pillar 2, hasılatı 750 milyon Euro’nun üzerinde olan çok uluslu şirketlerin faaliyet gösterdikleri her bir ülkede en az %15 oranında vergilendirilmelerini sağlamayı amaçlıyor.

Pillar 2 kurallarını 2024 yılı itibari ile uygulayacak olan ülkeler bir yandan da kapsam dahilindeki grup ve kuruluşların kayıt (registration) veya bildirim (notification) zorunluluklarına ilişkin prosedürleri de yürürlüğe koymaya başladı. İlgili düzenlemeye göre, GloBE kurallarının uygulandığı ülkede bulunan her bir grup işletmesinin Küresel Asgari Kurumlar Vergisi beyannamesinin eki niteliğinde bir GloBE Bilgi Beyannamesi (GIR) vermesi gerekmektedir. Bunun yanı sıra grubun efektif vergi oranının %15’in altında gerçekleştiği ülkelerde, o ülke tarafından Nitelikli Yurtiçi Asgari Tamamlayıcı Vergi (QDMTT) uygulamaya koyulmuş ise, ilgili işletme grubunun bu ülkelerin her birinde Nitelikli Yurtiçi Asgari Tamamlayıcı Vergi (QDMTT) beyannamesi vermesi gerekecektedir. Genel olarak, GIR ve QDMTT beyannameleri kapsamdaki şirketler tarafından GloBE raporlama yılının bitiminden itibaren 15 ay (ilk uygulama yılı için 18 ay) içinde yani 2026 yılı başlarında verilecektir. Ancak bu genel zamanlamanın yerel ülke istisnaları da olabilmektedir. Örneğin, Türkiye için QDMTT beyannamesinin ilgili mali yılı takip eden 12. ay içerisinde, yani 2024 mali yılı için Aralık 2025’te verilmesi öngörülmüştür.

İkinci Sütun (Pillar 2) uyum süreçlerinin bir parçası olarak yerel kayıt ve bildirim prosedürlerini açıklamış bulunan ülkeler, Pillar 2 kapsamında verilecek bahsi geçen beyannameleri doldurmadan önce, kapsama giren grupların sisteme kayıt yaptırarak kimlik numarası almalarını ve bu kayıt esnasında belli bazı bilgileri vergi idaresine bildirmelerini zorunlu tutmuştur. Kayıt/ bildirim yükümlülükleri, son başvuru tarihleri ve kayıt esnasında şirketlerden talep edilen bilgiler ülkeden ülkeye değişiklik göstermektedir.

Örneğin, Belçika'da hâlihazırda Pillar 2’ye tabi olan vergi mükelleflerin, 15 Mayıs tarihli Kraliyet Kararnamesi'nin 29 Mayıs 2024 tarihinde Belçika Resmi Gazetesi’nde yayınlanmasından itibaren 45 gün içinde Crossroads Bank for Enterprises veri tabanına kayıt yaptırmaları ve Belçika vergi idaresine sunulmak üzere grupla ilgili isim adres gibi genel bilgiler ile grubun ortaklık yapısına ilişkin ayrıntılı bilgiler (Pillar 2 kurallarına göre ana işletme, ara ana işletme, kısmen sahip olunan ana kuruluş vb. olarak sınıflandırılmış), grubun mali yıl başlangıç bitiş tarihleri, konsolide mali tabloların türüne ve grubun kontak kişisine ilişkin bilgileri içeren bir form doldurmaları istenmiştir.

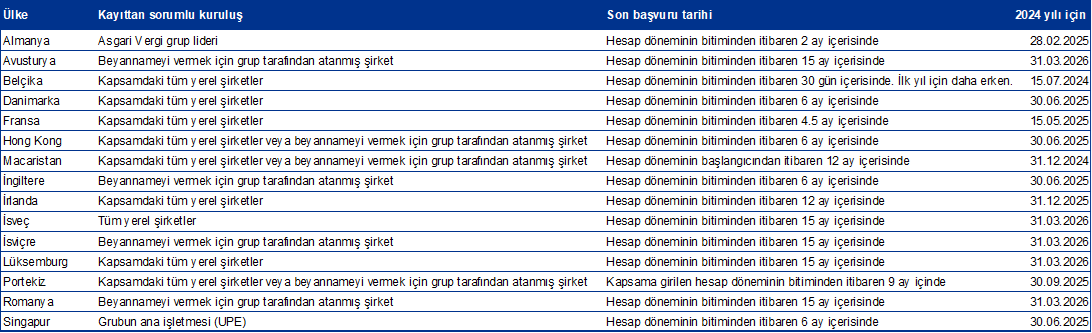

Pillar 2 mükellefiyeti için kayıt/bildirim zorunluluğu getirmiş olan belli başlı bazı ülkeler ve son başvuru tarihleri aşağıdaki tabloda özetlenmiştir.

Sonuç

Pillar 2 kuralları ile tam uyum için, çok uluslu işletme gruplarının faaliyet gösterdikleri her bir ülkedeki kayıt ve bildirim yükümlülüklerini takip etmelerini ve ilgili süreler içerisinde gerekli aksiyonları almalarını önermekteyiz.

Konu ile ilgili soru ve talepleriniz için KPMG Global Vergi Danışmanlığı birimimize ulaşmanızı rica ederiz.