Ücret karşılığı emeğini satan bizler para elimize geçmeden tevkifat namı diğer stopaj denilen bir yöntemle vergi kesilmekte ve işveren tarafından vergi dairesine yatırılmaktadır. Ancak kiminle konuştuysam hekiminden hakimine, öğretmeninden profesörüne hemen hemen herkes çok vergi ödediklerini ve bunun bir an önce çözülmesi gerektiğini belirtti. Haksız da sayılmazlar zira maaşı alırken gelir ve damga vergisi, markette alışveriş yaparken, benzin alırken KDV ve ÖTV, cep telefonu faturası öderken özel iletişim vergisi vs. ödüyoruz yani anlayacağınız her yerde her şeyde çokça vergi ödüyoruz.

Ama tam olarak ne kadar ve nelere vergi ödediğimiz hususunda bilgi eksikliğimiz var. Hatta ödediğimiz vergilerin tutarını ve mahiyetini çoğu zaman bilmiyoruz ki buna mali anestezi adı verilmektedir. Mali anestezi, ekseriyetle maaşlardan kesilen vergiler ile KDV ve ÖTV’de daha sık görülen bir durumdur.

O yüzden önce vergi takozunu, işverene maliyetini ve ücretlerde vergimizin nasıl hesaplandığını anlamaya çalışalım.

Önce vergi takozuna bakalım

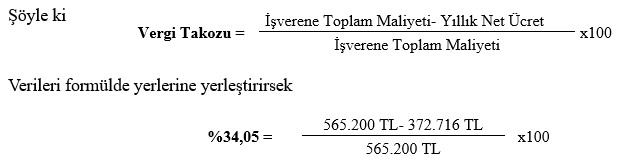

Çalışanın, işverene olan maliyetini ölçmek için vergi takozu denilen bir kavram kullanılmaktadır. Vergi takozu, bir çalışanın net ücret hariç SGK, vergi ve diğer maliyetlerinin net ücret dahil tüm maliyete bölümüdür.

Örneğin aşağıda 2025 yılında aylık 40 bin lira yani yıllık 480 bin lira brüt ücret alan bir çalışanın 2025 yılında yıllık mali yük karnesi görülmektedir.

Yukarıdaki tabloda görüldüğü üzere yıllık 480 bin lira brüt ücret alan bir çalışanın işverene yıllık maliyeti 565 bin 200 liradır. İşte bu yıllık maliyetten çalışanın aldığı yıllık net ücret düşülüp kalan tutarı işverenin toplam maliyetine bölersek vergi takozunu bulmuş oluruz.

Ve böylece 2025 yılı için yıllık 480 bin lira brüt ücret alan bir çalışanın vergi takozu oranı yüzde 34,05 olacaktır.

Peki biz ne kadar vergi ödüyoruz?

Maaşlarımızdan ne kadar vergi ödediğimizi bilmek ister misiniz? Sanıyorum cevabınız evet… Ben de öyle tahmin etmiştim. O zaman alternatif ücretlerde ne kadar gelir ve damga vergisi ödediğimize bakalım.

Ancak öncesinde şu hatırlatmayı yapayım; 1 Ocak 2025’ten itibariyle aylık brüt asgari ücret 26.505 lira, net aylık asgari ücret ise 22.104,67 lira; bir diğer hatırlatma ise 1 Ocak 2022 itibariyle asgari ücret, gelir ve damga vergisinden istisna edildi ve asgari ücretten fazla ücret alanların brüt asgari ücrete kadar olan maaşı damga vergisinden net asgari ücrete kadar olan kısmı ise gelir vergisinden istisna edildi.

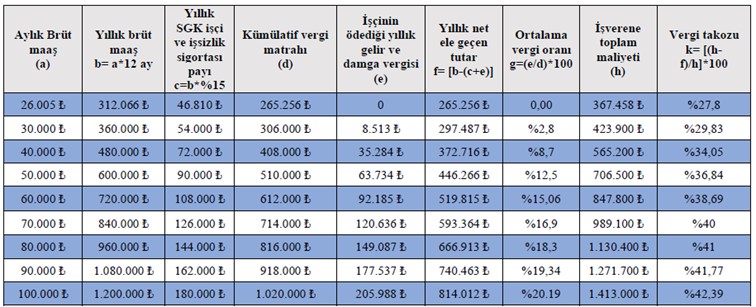

Aşağıdaki tabloda aylık brüt maaşı asgari ücret alanla 100 bin lira alan arasında farklı maaş alanların maaş karnesini oluşturdum.

Yukarıdaki tabloda görüldüğü üzere 50 bin lira aylık brüt, 37 bin 189 lira net aylığı olan bir ücretli yıllık 63 bin 734 lira gelir ve damga vergisi, 90 bin lira da SGK ve işsizlik payı ödemektedir. Yani yıllık 600 bin lira brüt, yıllık 446 bin 266 lira net maaşı olan biri 90 bin lira SGK ve işsizlik payı ile 63.734 lira gelir ve damga vergisi yani toplamda yıllık 153 bin 734 lira ödemektedir.

Ya da brüt aylığı 100 bin lira olan bir çalışan yıllık 180 bin lira SGK ve işçi işsizlik payı ile yaklaşık 206 bin lira da gelir ve damga vergisi ödemektedir. Yani SGK ve vergi toplamı 386 bin liradır. Bu sadece işçiye düşen pay bu arada.

-Vergi yükü açısından

Ödenen vergiler, yukarıdaki tabloda (e) sütununda gösterilmekte ödenen vergilerin kümülatif matraha (d sütunu) oranı ise (g) sütununda gösterilmektedir.

(g) sütununda yer alan oran, asgari ücret istisnasından dolayı yüksek ücretlerde artmakta düşük ücretlerde düşük kalmaktadır. Örneğin 30 bin lira brüt aylık alan bir çalışanın vergi yükü yüzde 2,8; 40 bin lira aylık brüt maaş alan birinde ise yüzde 8,7 olmaktadır. Bunun nedeni asgari ücrete kadar gelir ve damga vergisi istisnasıdır. Buna mali literatürde gizli artan oranlılık da denilebilir. Özetle maaşı yükselen birinin asgari ücret istisnası tutarının sabit (aynı) olmasından dolayı vergi yükü de artmış olacaktır.

-Cevdet Yılmaz’ın dediği gibi olsaydı ne olacaktı?

Cevdet Yılmaz işverenlerin asgari ücrete bağlı kalmadan daha fazla artış yapabileceğini söylemişti. Ancak yukarıda bahsettiğim durum asgari ücretten fazla ücret verin diyen Cevdet Yılmaz’ın beklentisini de çürütmüş olmaktadır.

Şöyle ki çalışana asgari ücretten yüzde 50 fazla zam yapan yani 26.005 lirayı 39.007 lira yapan bir işveren aslında net ücrete yüzde 50 zam yapmamış olacak. Çünkü çalışanın eline aylık net 30.451 lira geçmiş olacak. Daha basit bir ifadeyle 22.104 lira olan net asgari ücret yüzde 50 artışla 33.156 lira olmayacak yüzde 37,76 artışla 30.451 lira olacak. Aradaki fark ise devlete gidecek.

Özetle bir işveren, çalışanlarına dönüp de “arkadaşlar size zamlı maaş ödeyeceğim, bu zamlı maaş da brüt asgari ücretin yüzde 50 fazlasıdır” derse aslında yüzde 50 değil yüzde 37 zam yapmış olacak. Bu durumu Cevdet Yılmaz’a anlatmak lazım sanıyorum.

-Vergi takozu açısından

Çalışanın maaşı yükseldikçe vergi takozu da artmaktadır. 2023 yılında OECD ortalaması yüzde 34,8’dir. 2023 verilerine göre vergi takozu sıralamasında Türkiye 38 ülke arasında 19’uncu sırada bulunmaktadır. 2022’de 18’inci; 2020 ve 2021’de ise 15’inci sıradaydı. Her geçen gün artmaktadır. Bakalım 2024 yılı verileri yayımlandığında hangi sıraya çıkmış olacağız, bekleyip göreceğiz.