Bunlardan bir tanesi de amortismana tabi olmayan kıymetlerin enflasyon düzeltmesine tabi tutulduktan sonraki bir süreçte satılması. Burada ortaya çıkan bir zarar söz konusu ise bu zararın ne kadarı kanunen kanul edilecek, ne kadarlık kısmı kanunen kabul edilmeyecek dikkat etmek gerekiyor.

Buna bir örnek üzerinden bakalım ve aşağıda tablo halinde sunalım.

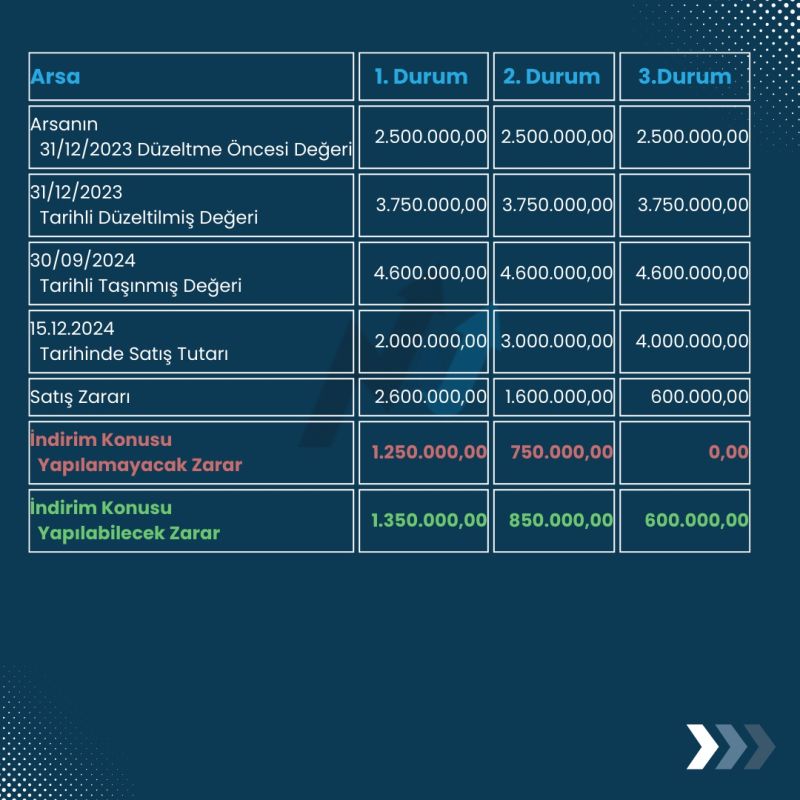

Örnek: Göktürk Ltd. Şti. 15.02.2023 tarihinde 2.500.000,00 TL’ye satın aldığı bir arsayı 15.12.2024 tarihinde

1) 2.000.000,00 TL,

2) 3.000.000,00 TL ve

3) 4.000.000,00 TL ‘ye

satması halinde indirim konusu yapılabilecek zarar tutarı aşağıdaki tabloda gösterilmiştir. Arsanın 31.12.2023 E.M sonucu düzeltilmiş değeri 3.750.000,00 TL ve 3. çeyrek sonucu taşınmış değeri de 4.600.000,00 TL’dir.

Burada satış bedeline bakmamız gerekiyor:

1: Satış bedelinin 2023 hesap dönemi sonuna ait düzeltme öncesi değerden düşük olması halinde, düzeltme öncesi değerle düzeltilmiş değer arasındaki tutarın tamamı Kanunen Kabul edilmeyen zarar olacaktır.(örnekteki 1. durum)

2: Satış bedelinin 2023 hesap dönemi sonuna ait düzeltme öncesi değerin üstünde ancak 2023 hesap dönemi sonuna ait düzeltilmiş değerin altında olması halinde satış bedeli ile düzeltilmiş değer arasındaki tutar kanunen kabul edilmeyen zarar olacaktır. (örnekteki 2. durum)

3: Satış bedelinin 2023 hesap dönemi sonuna ait düzeltilmiş değerin üzerinde olması halinde ise zararın tamamı kanunen kabul edilecektir. (örnekteki 3. durum)

Akif Göktürk

Vergi Müfettişi |Kamu İç Denetçisi |Bilirkişi |

Linkedin paylaşımından alıntı yapılmıştır