213 sayılı Vergi Usul Kanunu’nun mükerrer 298’inci maddesinin (A) fıkrası ve geçici 33’üncü maddesi uyarınca, 2023 hesap dönemi sonunda ve düzeltme şartlarının gerçekleşmesine/varlığına bağlı olarak (geçici vergi dönemleri dâhil) izleyen hesap dönemlerinde, bilançoların enflasyon düzeltmesine tabi tutulmasına ilişkin usul ve esaslar 555 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile belirlenmişti. Uygulamaya yönelik bazı hususlar ile örnekli açıklamalara 165 Sıra No.lu Vergi Usul Kanunu Sirküleri ile 176 Sıra No.lu Vergi Usul Kanunu Sirküleri’nde yer verilmişti.

Enflasyon düzeltme işleminde Vergi Usul Kanunu’nda yer alan değerleme hükümlerine göre tespit edilen tutarlar esas alınır. Ancak stokların, satılan malın ve maddî duran varlıkların maliyet bedeline ve malî duran varlıkların alış bedeline intikal ettirilen reel olmayan finansman maliyetleri düşüldükten sonra bulunan tutarlar düzeltmeye tâbi tutulur. Toplulaştırılmış yöntemlerle düzeltmeye tâbi tutulan kıymetlerin alış veya maliyet bedeline intikal ettirilen reel olmayan finansman maliyetlerinin düşülmesi ihtiyarîdir.

Reel olmayan finansman maliyeti hesaplanırken “Borç Tutarının Esas Alınması Yöntemi” uygulanabilir ki; bu yöntemde ROFM, borç tutarlarına borcun kullanıldığı döneme ait Yİ-ÜFE artış oranının uygulanması suretiyle aşağıdaki formüle göre hesaplanır:

Mükellefler; reel olmayan finansman maliyetini, “Toplam Finansman Maliyetinin Esas Alınması” yöntemi olarak adlandırılan ve toplam finansman maliyetlerine, ilgili döneme ait TEFE artış oranının ‘dönem ortalama ticari kredi faiz oranı’na bölünmesi suretiyle belirlenen oranı uygulayarak da tespit edebilirler. Ancak bu yöntemi seçen mükellefler seçtikleri yöntemden bu seçimi yaptıkları hesap dönemi dahil üçüncü hesap döneminin sonuna kadar dönemezler.

Bu yöntemde hesaplama formülü şöyledir:

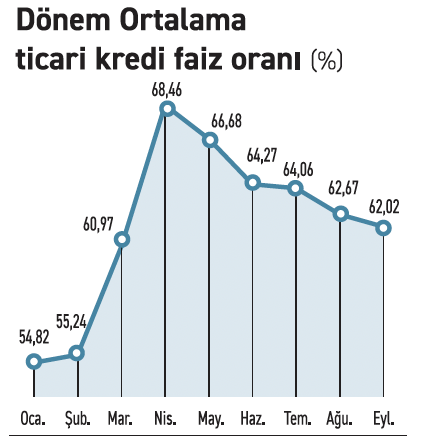

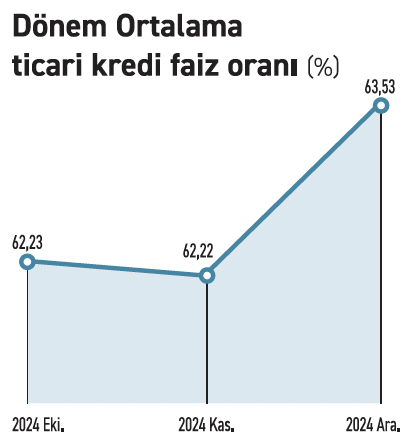

10 Ocak 2025 tarihinde Gelir İdaresi Başkanlığı’nın internet sitesinde yayımlanan 181 No.lu Vergi Usul Kanunu Sirküleri ile söz konusu düzeltme işlemlerinde kullanılacak ortalama ticari kredi faiz oranları belirlenerek duyurulmuş olup, anılan oranlar şöyledir:

2024 yılı önceki aylarda uygulanan ortalama ticari kredi faiz oranları ise şöyleydi: