5520 sayılı Kurumlar Vergisi Kanunu’na göre holdingler, bankalar, sigorta şirketleri, telefon şirketleri, birçok inşaat firması, TV kanalları, uçak şirketleri vs., kurumlar vergisi mükellefidir. O kadar çok kurum var ki isimleri ile faaliyetlerini yazmaya kalksak günlerimizi alır. Yani İstanbul’da gördüğünüz devasa binalar, holdingler, bankalar, yerli-yabancı firmaların çoğu vs. hemen hemen hepsi kurumlar vergisi mükellefidir ki Türkiye Cumhuriyet Merkez Bankası da bu verginin mükellefidir.

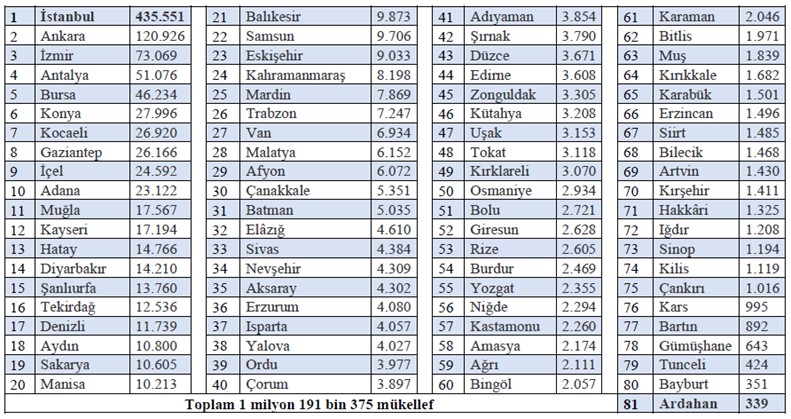

Gelir İdaresi Başkanlığı’nın verilerine göre Aralık 2024 itibariyle faal kurumlar vergisi mükellef sayısı 1 milyon 191 bin 375’tir.

Aralık 2024 itibariyle kurumlar vergisi mükellef sayısının en fazla olduğu il 435 bin 551 ile İstanbul, en az olduğu il ise 339 ile Ardahan olmuştur.

Aşağıdaki tabloda iller itibariyle kurumlar vergisi mükellef sayılarını görebilirsiniz.

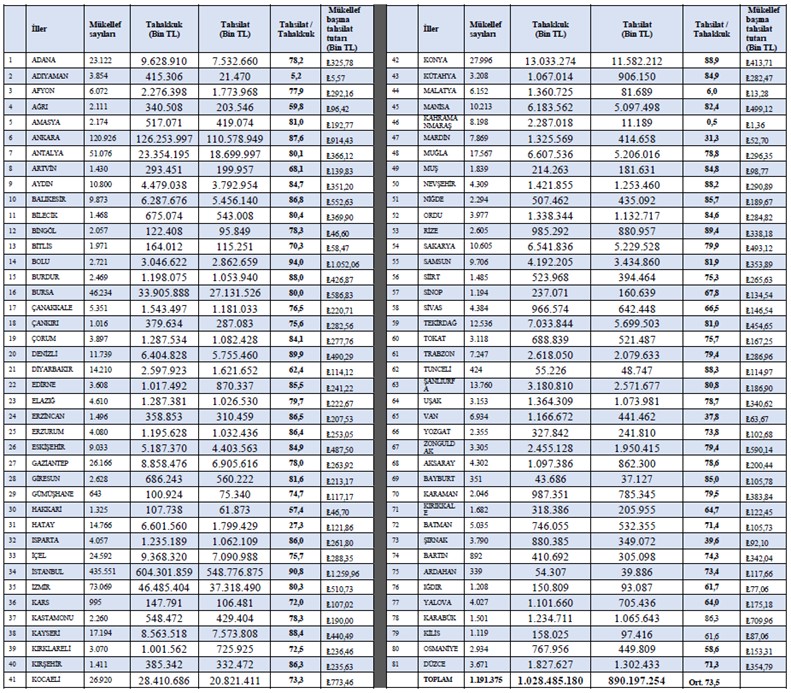

İller itibariyle kurumlar vergisi açısından tahakkuk ve tahsilat tutarları aşağıdaki tabloda verilmiştir. İstanbul’da 2024 yılında 604 milyar lira kurumlar vergisi tahakkuk olmuş 548 milyarı ise tahsil edilmiş, tahsilatın tahakkuka oranı ise yaklaşık yüzde 90,8 olarak gerçekleşmiştir. Yine İstanbul’da 435 bin 551 kurumlar vergisi bulunmakla birlikte mükellef başına en yüksek kurumlar vergisi tahsilatı mükellef başına 1 milyon 259 bin lira ile İstanbul’da gerçekleşmiştir.

İzmir’de 73 bin 69 kurumlar vergisi mükellefi bulunmakta, 2024 yılında tahakkuk eden kurumlar vergisi tutarı 46 milyar 485 milyon lira, tahsil edilen ise 37 milyar 318 milyon liradır. Tahsilatın tahakkuka oranı ise yaklaşık yüzde 80,3 olarak gerçekleşmiştir. İzmir’de mükellef başına tahsilat tutarı ise 510 bin lira olmuştur.

Ankara’da 120 bin 926 kurumlar vergisi mükellefi bulunmakta, 2024 yılında tahakkuk eden kurumlar vergisi tutarı 126 milyar 254 milyon lira, tahsil edilen ise 110 milyar 579 milyon liradır. Tahsilatın tahakkuka oranı ise yaklaşık yüzde 87,6 olarak gerçekleşmiştir. Ankara’da mükellef başına tahsilat tutarı ise 914 bin lira olmuştur.

Diğer iller için aşağıdaki tabloya bakabilirsiniz.

Çok mükellef varsa çok da vergi hasılatı mı olur?

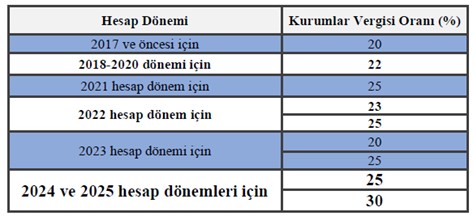

Bu kadar devasa holding, bankalar gibi kurumların gelirlerinden alınacak vergilerin tüm ülkeyi ihya edeceği düşünülebilir ama kazın ayağı pek de öyle değil. Kurumlar vergisi, kurum kazancı üzerinden 2024 yılı için yüzde 25 oranında uygulandı. Ancak 6361 sayılı Kanun kapsamındaki şirketler, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketleri için ise yüzde 30’dur. Yani iki farklı oran uygulanmaktadır. Bu oranlar son dönemde sıklıkla değiştirildi.

Kurumlar vergisi oranları son yıllarda hep farklı olarak uygulandı. Aşağıdaki tabloda 2017 ve sonrası dönemler için kurumlar vergisi oranları bulunmaktadır.

Böylece son iki yıldır banka, finans ve sigorta şirketleri için daha yüksek oran uygulanmaktadır. 2025 yılında da aynı şekilde uygulanacak. Peki vergi oranı artışı vergi hasılatını artıracak mı ya da kurumlar vergisinden elde edilen hasılatın toplam vergi gelirleri içindeki payını artıracak mı? gelin ona da bakalım.

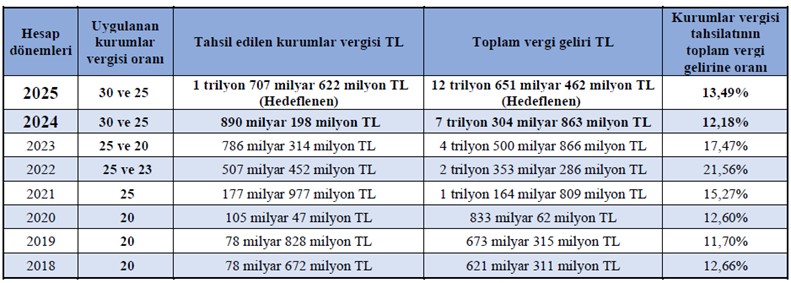

Aşağıdaki tabloda son 7 yılda tahsil edilen kurumlar vergisi tutarı ve 2025 yılı Bütçe Kanunu’nda hedeflenen kurumlar vergisi ile ilgili yıldaki toplam vergi geliri içindeki oranları görülmektedir.

Kurumlar vergisi mükelleflerinin son 7 yılda ödedikleri kurumlar vergisinin (2025 yılı için ise hedeflenen tutarlar) toplam vergi geliri içindeki payları yukarıdaki tabloda görülmektedir. 2025 yılı Bütçe Kanunu’nda hedeflenen ile önceki yedi yılın tahsilat tutarlarının ilgili yıldaki vergi hasılatına oranının ortalaması ise yüzde 14,61 olmuştur. Yani son yedi yıl ve 2025’te tahsil edilecek kurumlar vergisinin toplam vergi hasılatına oranının ortalaması yüzde 14,61’dir.

Daha basit bir ifadeyle tahsil edilen her 100 TL’lik verginin yaklaşık 14 lira 61 kuruşu kurumlar vergisinden elde edilmiş. Karşılaştırmak için 2024 yılında tahsil edilen toplam KDV’nin vergi hasılatına oranı yüzde 31,85; ÖTV’nin yüzde 19,86; gelir vergisinin ise yüzde 20,91’dir. Yorumu size bırakayım…

2024 yılında mükellef başına 747 bin lira vergi tahsil edilmiş

Yukarıda da belirttiğim üzere 2024 Aralık itibariyle kurumlar vergisi mükellef sayısı 1 milyon 191 bin 375’tir. 2024 yılında 1 milyon 191 bin 375 mükelleften tahsil edilen kurumlar vergisi ise 890 milyar 198 milyon liradır. Yani mükellef başına ortalama 747 bin 202 lira düşmektedir.

Daha basit ifadeyle 1 milyon 191 bin 375 kurumlar vergisi mükellefi, 2024 yılında aylık 62 bin lira kurumlar vergisi ödemiş.

Vergi gelirleri içindeki payı neden düşük?

Kurumlar vergisi mükelleflerinin elde ettikleri hasılatın toplam vergi gelirleri içindeki payının düşük kalmasının temeldeki nedeni vergi harcama listesinin kabarıklığıdır.

Vergi harcaması kavramı, en genel anlamda devletlerin gelir toplamını azaltan, standart vergi sisteminden ayrılan ayrıcalıklar veya istisna ve muafiyetler olarak tanımlanabilir. Daha basit bir ifadeyle vergi harcaması Devletin alması gereken vergilerden istisna ve muafiyetler yoluyla almaktan vazgeçmesidir.

Bu istisna ve muafiyetler sosyal amaçla alınmıyor olabileceği gibi ülke ekonomisi için iktisadi amaçla da konulmuş olabilir. Ancak kurumlar vergisinde özellikle Varlık Fonu, İstanbul Finans Merkezi gibi sosyal amacı hiç olmayan -ekonomik amacı ise tartışılması gereken- kurumların faaliyetlerinden elde edilen tüm gelirler vergi dışıdır. Tekrar ediyorum “iktisadi katkı amacı ise ne ölçüdedir?” tartışılır.

Vergi harcaması listesi her yıl yapılan bütçe kanununda yer almaktadır. Listeye göre kendi kanun maddeleri uyarınca nelerin vergi harcaması olacağı belirtilmektedir. Vergi harcamalarını içeren kanun madde sayısı 2025 yılı Bütçe Kanunu’nda toplamda 663 adettir.

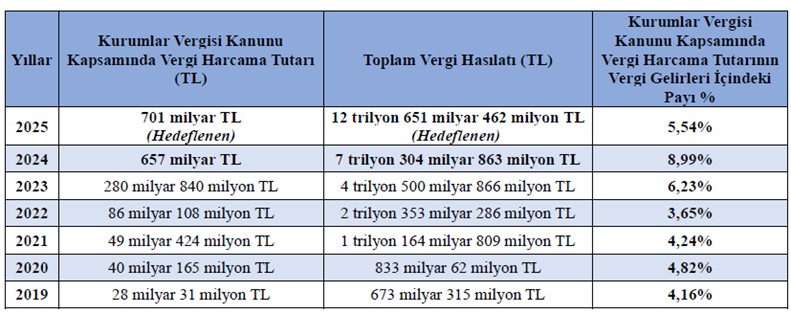

Aşağıda kurumlar vergisine ilişkin son 6 yılın vergi harcama tutarları ile 2025 yılı bütçe hedeflerindeki tutarlar ve ilgili yıldaki vergi gelir (tahmini) içindeki payları yer almaktadır.

Görüldüğü üzere kurumlar vergisine ilişkin vergi harcama tutarının toplam vergi gelirlerinin -özellikle- 2024 yılı içindeki payı yüzde 8,99’dur ki bu oran çok yüksektir. 2025 yılında beklenen ise yüzde 6’ya yakındır.

Bu nedenle kurumlar vergisi oranının artışının vergi hasılatını dolayısıyla da toplam vergi geliri içindeki payını artırmak için bu vergi harcama listesinin düzeltilmesi gerekmektedir. Diğer bir ifadeyle yapılması gerekenlerin başında kurumlar vergisiyle alakalı vergi harcama listesini sadeleştirmesi gerekmektedir.

Özellikle varlık fonu gibi hazineye katkısı olmayan kurumlara tanınan istisna ve muafiyetleri kaldırması ön koşuldur. Bu rasyonel bir vergileme politikası olacaktır.

Yukarıdaki tabloda kurumlar vergisine ait vergi harcama tutarının vergi gelirleri içindeki payı 2024 yılı için yüzde 8,99’dur. Bu harcama listesinin yarısından bile vazgeçilseydi kurumlar vergisi tahsilatı yüzde 4 civarında yükselecektir. Bu da yaklaşık 330 Milyar TL kadardır.

Aynı şeyi 2025 yılı için de yapsaydık yani kurumlar vergisindeki vergi harcamalarını yarı oranda indirseydik kurumlar vergisi hasılatı yaklaşık 350 milyar TL artabilecektir.

Bu nedenle kurumlar vergisi oranlarının artırılması önemli ama vergi harcaması yoluyla bu sızıntıların/kaçakları azaltmak çok daha önemlidir.

KVK m.32/C’ye eklenen ve 1 Ocak 2025 itibariyle uygulanmaya başlanacak olan yurt içi asgari kurumlar vergisi düzenlemesiyle vergi harcama listesini belli koşullarda devre dışı bırakılması amaçlanmıştır. Ancak ne ölçüde işe yaradığını bekleyip hep birlikte göreceğiz.

Bir diğer husus enflasyon muhasebesidir. Bu mevzuyu, -bu yazıyı fazla uzatmamak için- daha sonra başka bir yazıda değerlendireceğim.