Bu durum gayet anlaşılabilir. Çünkü hem şirketler hem de bireyler açısından enflasyonun seyri önemli.

Şirketlerin yeni yıl bütçelerini oluşturmalarında, bireylerin harcama-tasarruf kararlarını almalarında enflasyon kritik bir öneme sahip. Bu süreçte enflasyon tabi ki göz önünde bulundurulan tek parametre değil. Faizler ve gelecek dönemde faizlerin nasıl bir seyir izleyeceği de ekonomide karar vericiler için kritik öneme sahip.

Zaman iyi değerlendirilmeli

Her ne kadar bireyler, şirketler ve piyasa profesyonellerinin enflasyon beklentileri birbirinden ayrışsa da son dönemde hepsinin beklentilerinde düşüş trendi gözleniyor. Piyasa profesyonelleri arasında da hakim olan fikir yıl sonunda enflasyonun %26-%30 aralığında olacağı yönünde. Bizim yaptığımız enflasyon projeksiyonlarınıa göre de, mevcut politikaların devamı varsayımı altında, yıl sonu enflasyonunun %28.8 seviyelerinde olma ihtimali hayli yüksek.

Ayrıca enflasyonda düşüş sürecinin daha ziyade yılın ilk yarısında gerçekleşeceğini ve sonbahar aylarından itibaren enflasyonla mücadelenin zorlaşacağını da hatırlatmakta yarar var. Bu nedenle, enflasyon konusunda yılın ilk yarısında kazandığımız zamanı iyi değerlendirip yılın geri kalanında ortaya çıkacak zorlukları bertaraf edecek politikalar geliştirmek yerinde olacaktır.

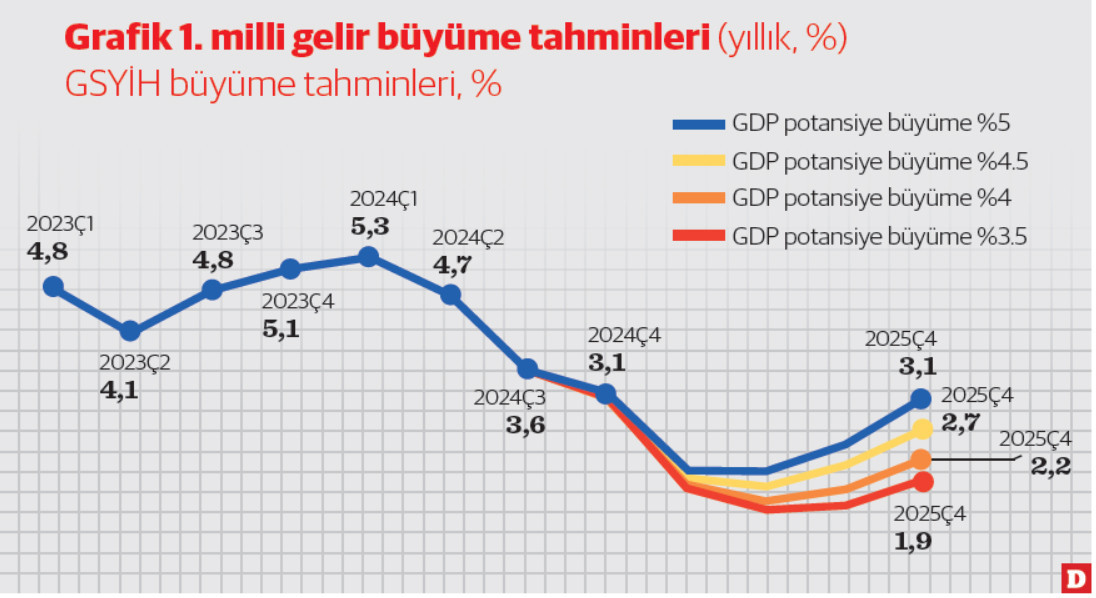

Enflasyonun gidişatı konusunda bir tahminimiz olduğuna göre bu tahminimiz ile uyumlu 2025 yılı milli gelir büyüme patikası nasıl olabilir? Bu sorunun cevabının da önemli olduğunu düşünüyoruz. Mevcut durumda Orta Vadeli Program 2025 yılı için %4 büyüme öngörüyor. Biz bu öngörünün Merkez Bankası’nın son Enflasyon Raporu’nda yayınladığı çıktığı açığı projeksiyonu ile uyumlu olmadığını düşünüyoruz.

Çıktı dengesi bir ülkenin ekonomik aktivitesindeki büyümenin potansiyel büyümesine göre ne durumda olduğunu gösterir. Ekonomik aktivite potansiyelinin üzerinde büyüyorsa çıktı fazlası, potansiyelinin altında büyüyorsa çıktı açığı var deriz. Türkiye ekonomisi son iki çeyrektir küçülüyor. Dolayısıyla teknik resesyon içerisinde. Çıktı açığı göstergeleri de son iki çeyrekte ekonominin potansiyelinin altında büyüdüğüne işaret ediyor. Merkez Bankası’nın çıktı açığı projeksiyonu bir süre daha ekonominin potansiyelinin altında büyümeye devam edeceğini gösteriyor.

Küresel risk Trump’ın planları

Biz de Merkez Bankası’nın çıktığı açığı projeksiyonunu referans alarak 2025 yılı için milli gelir büyüme projeksiyonları oluşturduk. Bu hesabı yaparken potansiyel büyüme oranı varsayımına ihtiyacımız var. Bu konuda ekonomistler arasında tam bir fikir birliği olduğunu söyleyemeyiz.

Diğer taraftan, son yıllarda gözlemlediğimiz toplam faktör verimliliğindeki düşüşün de potansiyel büyümemizi olumsuz yönde etkilediğini düşünüyoruz. Bu nedenle, alternatif potansiyel büyüme varsayımlarına göre büyüme patikaları hesapladık. Bu patikaları Grafik 1’de görebilirsiniz. Potansiyel büyüme patika varsayımlarımız %3.5 ile %5 arasında değişiyor. Tüm patikalarda 2025 yılının birince ve ikinci çeyreğinde yıllık ekonomik büyüme oranlarının gerilediğini görüyoruz.

Yıl ortasında milli gelirin yıllık büyüme hızı %1.4 ile %2 aralığında gerçekleşebilir. Bize göre mevcut durumda %4’lük potansiyel büyüme varsayımı Türkiye ekonomisi için makul görünüyor. Dolayısıyla, yıl ortası için daha olası senaryonun %1.6 olduğunu düşünüyoruz. 2025 yılı sonunda da yine %4 potansiyel büyüme varsayımı altında %2.2 seviyelerinde bir büyüme ile karşı karşıya kalabiliriz.

Yaptığımız tahmine ilişkin aşağı ve yukarı yönlü risklerin olduğunu da hatırlatmakta fayda var. Yukarı yönlü riskler arasında daha ziyade yurt dışı talepte artış var. Özellikle Suriye’de istikrarın sağlanması ve sonrasında ticari ilişkilerimizin artması ekonomik aktiviteyi olumlu etkileyecektir. Aşağı yönlü risklerin başında ise Donald Trump’ın uygulamayı planladığı politikalar nedeniyle küresel olarak risklerin ve faizlerin arttığı bir ortam olduğunu düşünüyoruz.