Yol yardımı, işverenlerin çalışanlarına işe gidiş geliş masraflarını karşılamaları için sunduğu bir sosyal destek türüdür. Çalışanların işyerine ulaşımını kolaylaştırmayı ve motivasyonlarını artırmayı hedefleyen bu yardım, işveren tarafından doğrudan ücret dışı bir destek olarak sağlanmaktadır.

Yol yardımının sağlanma şekli

Yol yardımı, genellikle aşağıdaki şekillerde sağlanmaktadır.

1. Servis hizmeti: Bu uygulamada, özellikle büyük işletmelerde, çalışanların ulaşımını kolaylaştırmak için servis araçları tahsis edilmektedir.

2. Toplu taşıma kartı veya bileti: Bu uygulamada işverenler, çalışanlarına toplu taşıma araçlarını kullanmaları için akbil, otobüs kartı veya bilet sağlamaktadır.

3. Nakit ödeme: Bu uygulamada, işverenler çalışanlarına yol yardımı için belirli bir tutarı ücretlerine ilave olarak nakit ödeyebilmektedir.

Yukarıdaki uygulamalar dışında, yol yardımı kapsamında işverenler tarafından belli pozisyondaki çalışanlarına araç tahsisi, yakıt desteği şeklinde de destek sağlanabilmektedir. Yol yardımı, bir yandan çalışanlar için ekonomik bir destek sağlarken, diğer yandan da işverenler için sosyal sorumluluklarını yerine getirmelerine imkân sağlamaktadır. Bu çerçevede, çalışan memnuniyetini artırıcı etkisiyle, işgücü verimliliği üzerinde olumlu bir etkisi olduğu kabul edilmektedir.

İşverenin yol yardımı sağlama zorunluluğu var mı?

Çalışma mevzuatında işverenlerin çalışanlarına yol yardımı sağlama zorunluluğuna yönelik bir düzenleme bulunmamaktadır. Ancak, toplu iş sözleşmeleri veya bireysel iş sözleşmeleri kapsamında yol yardımı taahhüt edilmişse, işverenin bu yükümlülüğü yerine getirmesi gerekmektedir. Bunun yanı sıra, çalışan memnuniyetini ve bağlılığını artırmak amacıyla birçok işveren gönüllü olarak yol yardımı sağlamaktadır.

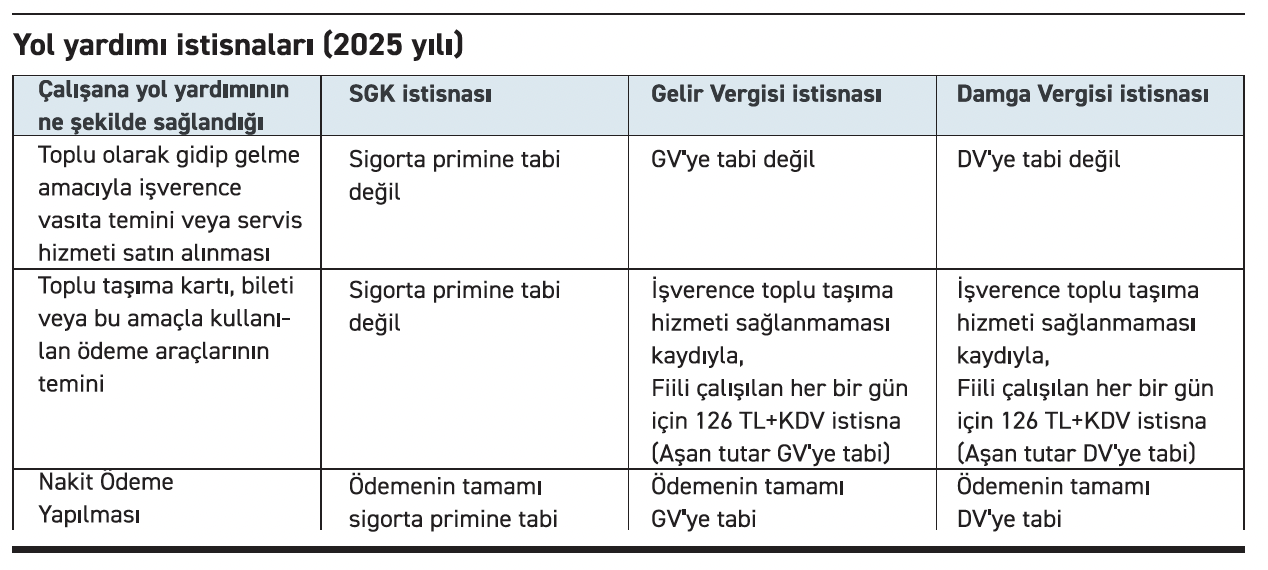

2025 yılında yol yardımı istisnaları

İşverenler tarafından çalışanlara sağlanan yol yardımları, ayni veya nakdi olma durumuna göre belli şartlarla ve belli sınırlar dahilinde gelir vergisi, damga vergisi ve SGK primlerinden istisnadır.

2025 yılında gelir vergisinden istisna olan yol yardımı tutarı Hazine ve Maliye Bakanlığı’nın 329 Seri Nolu Gelir Vergisi Genel Tebliği’nde açıklanmıştır.

Yine, 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile 2020-20 sayılı SGK Genelgesi’nde yol yardımlarının hangi durumda istisna olacağı açıklanmıştır.

Buna göre, 2025 yılı yol yardımı istisnaları aşağıda özet olarak belirtilmiştir.

Yol yardımı istisnalardan yararlanırken dikkat edilmesi gerekenler

Yol yardımı istisnalarından faydalanırken işverenlerin aşağıdaki hususlara dikkat etmeleri gerekmektedir.

1. Belgelendirme: Yol yardımı ödemelerinin istisna kapsamında değerlendirilebilmesi için mutlaka belgelendirilmesi gerekmektedir. Toplu taşıma kartı veya bileti sağlanıyorsa, bu belgelerin saklanması; nakit ödeme yapılıyorsa, ödemenin “yol yardımı” olarak kayıtlarda belirtilmesi gerekmektedir.

2. Günlük istisna tutarının aşılmaması: Yasal kesintilere ve günlük istisna limitlerine dikkat edilmemesi vergi, SGK primi ve çalışana yapılacak ödemelerin hatalı olmasına yol açmaktadır. Bu nedenle, yol yardımının sağlanma şekli, istisna durumu ve günlük istisna limiti dikkate alınarak yasal kesintilerin mevzuata uygun yapılmasına özen göstermesi gerekmektedir.

3. Servis hizmetleri: İşverenler tarafından sağlanan servis hizmetleri, tutar sınırı olmaksızın gelir vergisi, damga vergisi ve SGK priminden istisnadır. Bu nedenle, servis hizmeti sağlamak, işverenler için avantajlı bir seçenek olabilmektedir. Yol yardımının servis hizmeti şeklinde sağlanması halinde, servis hizmeti maliyetinin doğru hesaplanması ve kayıt altına alınması gerekmektedir. Zira, servis hizmeti maliyetinin doğru hesaplanması kıdem tazminatı ve ihbar tazminatı hesabına esas olan yol yardımı tutarı açısından önemlidir.

4. Denetim hazırlığı: Vergi ve SGK denetimlerinde, yol yardımı ödemelerine ilişkin belgelerin eksiksiz olması önem taşımaktadır. Bu çerçevede, işverenlerin, tüm kayıtlarını düzenli tutarak denetimlere hazır tutmaları gerekmektedir.

5. Çalışanların bilgilendirilmesi: Yol yardımı uygulamaları hakkında çalışanların bilgilendirilmesi, olası karışıklıkları ve anlaşmazlıkları önlemek açısından önemli olduğundan, yol yardımının ne şekilde sağlanacağı konusunda bilgilendirilmeleri önemlidir.

Sonuç olarak;

2025 yılında işverenler tarafından sağlanan yol yardımları, yardımın sağlanma şekline (servis hizmeti, toplu taşıma kartı/bilet veya nakit) ve tutarına göre, belirli sınır dahilinde gelir vergisi, damga vergisi ve SGK primlerinden istisna olup, işverenlerin, bu avantajlardan yararlanırken mevzuata uygun hareket etmeleri ve gerekli belgeleri düzenli olarak tutmaları büyük önem taşımaktadır. Bu sayede, hem çalışan memnuniyeti artırılabilir hem de işverenler vergi ve SGK primi avantajlarından faydalanabilirler.