STOKLARIN DÜZELTİLMESİNDE KULLANILABİLECEK BASİT ORTALAMA YÖNTEMİNDEKİ “BİR ÖNCEKİ GEÇİCİ VERGİ DÖNEMİ” İFADESİNDEN ANLAŞILMASI GEREKEN

• Stokların düzeltilmesinde kullanılabilecek basit ortalama yöntemindeki “Bir önceki geçici vergi dönemi” ifadesi kapsamında;

-2024 yılının ikinci geçici vergi döneminde enflasyon düzeltmesi uygulayacak olan mükellefler söz konusu formülde Aralık/2023 dönemine ait Yİ-ÜFE endeksini (1,08881 katsayısı ile düzeltme),

- üçüncü geçici vergi döneminde ise Haziran/2024 dönemine ait Yİ-ÜFE endeksini (1,02472 katsayısı ile düzeltme),

- 560 ve 563 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri uyarınca 2024 yılının geçici vergi dönemlerinde enflasyon düzeltmesi uygulamayan mükelleflerden hesap dönemi sonunda basit ortalama yöntemini kullanacaklar ise bir önceki geçici vergi dönemi sonu endeksi olarak Aralık/2023 dönemine ait Yİ-ÜFE endeksini uygulayacaklardır.

2024 yılının ikinci geçici vergi döneminde enflasyon düzeltmesi 30.06.2024 tarihli stokların düzeltilmesinde 1,03421 katsayısını kullanan mükelleflerin 1,08881

katsayısı ile düzeltme yapmaları gerektiği sonucu çıkmakta.

• Düzeltme olacak mı? Evet maalesef. Sirküler uyulması gereken düzenleyici işlem tesis ettiğinden uyulması zorunlu maalesef. Ancak, ihtirazi kayıtla beyan edilip «gerçek geriye yürümezlik» kapsamında dava açılabilir.

• Geçmişe yönelik olarak 30.06.2024 tarihli stoklar 1,08881 katsayısı ile tekrar hesaplanacak, daha önce 1,03421 katsayısına göre hesaplanıp gelir kaydedilen tutar ile yeni hesaplanan tutar arasındaki fark 30.06.2024 gelir tablosunda 648 hesap var ise bu hesaba ilave edilecek, 658 hesap var ise bu hesaptan mahsup edilecektir. Bu yeni değere göre 30.09.2024 dönem sonu stok maliyetleri yeniden hesaplanarak 202473. geçici vergi dönemi satılan mal-mamul maliyeti kaydı yapılacaktır.

• Bu durum vergi matrahını 2024/2. geçici için yeniden yapılacak olan bu hesaplama 2024/2 gelir tablosundaki kar/zararı değiştireceğinden, 2024/2. dönem geçici vergi matrahı;

• -Zarar sebebiyle oluşmamışsa, bu farkın zararı kara geçirip geçirmediği kontrol edilecek,

• Zararın kara dönmesi yada karlı olması halinde bu farkın dahil edilmesi ile bulunacak yeni değerin %10 u ile düzeltme sebebiyle ilave edilen fark karşılaştırılarak, farkın geçici vergi olması gereken matrahın % 10’undan daha az olması halinde beyanname üzerinde düzeltme yapılmadan işlem yapılabileceği,

• Düzeltme donucu ortaya çıkan farkın düzeltme sonrası ortaya çıkan geçici vergi matrahının % 10’undan fazla olması halinde 2024/2. geçici vergi beyannamesi için

düzeltme verilmesi gerekecektir.

2. YILLARA YAYGIN İNŞAAT ENFLASYON DÜZELTME HESABININ KALAN BAKİYELERİNİN TAKİP EDİLDİĞİ "178- YILLARA YAYGIN İNŞAAT ENFLASYON DÜZELTME HESABI" VEYA "358- YILLARA YAYGIN İNŞAAT ENFLASYON DÜZELTME HESABI”NDA YER ALAN BAKİYELER, AYRICA ENFLASYON DÜZELTMESİNE TABİ TUTULACAK MI?

Yıllara yaygın inşaat enflasyon düzeltme hesabının kalan bakiyelerinin takip edildiği "178- Yıllara Yaygın İnşaat Enflasyon Düzeltme Hesabı" veya "358- Yıllara Yaygın İnşaat Enflasyon Düzeltme Hesabı”nda yer alan bakiyeler, ayrıca enflasyon düzeltmesine tabi tutulmayacaktır.

3. "263 Araştırma ve Geliştirme Giderleri" hesabında aktifleştirilen harcamaların enflasyon düzeltmesine tabi tutulmasından kaynaklı fark tutarlarının, Ar-Ge ve tasarım indirimine konu edilecek mi?

263 Araştırma ve Geliştirme Giderleri" hesabında aktifleştirilen harcamaların enflasyon düzeltmesine tabi tutulmasından kaynaklı fark tutarlarının, Ar-Ge ve tasarım indirimine konu edilmesi mümkün değildir.

•Örnek 1: Ar-Ge merkezinde bulunan (AB) A.Ş. 11/4/2024 tarihinde (C) Ltd. Şti.’den sipariş usulü Ar-Ge projesi gerçekleştirilmesine yönelik sipariş almış ve hazırladığı proje 5746 sayılı Kanun kapsamında uygun bulunmuştur. (AB) A.Ş. 2024 yılında proje kapsamında 5.000.000 TL harcama yapmış ve bu harcamaları “263-Araştırma ve Geliştirme Giderleri" hesabında izlemiştir.

•Buna göre, mükellefin projeye başladığı tarihten hesap dönemini sonuna kadar yapmış olduğu Ar-Ge harcamaları enflasyon düzeltmesine tabi tutulurken, her bir aya ilişkin harcamanın, gerçekleştiği ay sonu dikkate alınmak suretiyle düzeltme işlemine tabi tutulması gerekmektedir.

•31/12/2024 tarihi itibarıyla düzeltme işlemine tabi tutulan 263 nolu hesabın alt hesabında izlenen düzeltme farkı tutarı 1.000.000 TL’dir.

•Dolayısıyla mükellefin 2024 hesap dönemi için indirim konusu yapabileceği Ar-Ge harcama tutarı 5.000.000 TL olarak dikkate alınacak olup, bu hesaba uygulanan 1.000.000 TL düzeltme farkı indirim konusu yapılamayacaktır.

4. İNDİRİMLİ KURUMLAR VERGİSİ UYGULAMASI KAPSAMINDA ENFLASYON DÜZELTMESİ SONRASI BİLANÇONUN AKTİFİNDE İZLENEN HARCAMALARA İLİŞKİN DÜZELTME FARKLARININ YATIRIMA KATKI TUTARININ HESABINDA DİKKATE ALINACAK MI?

• İndirimli kurumlar vergisi uygulaması kapsamında enflasyon düzeltmesi sonrası bilançonun aktifinde izlenen harcamalara ilişkin düzeltme farklarının yatırıma katkı tutarının hesabında dikkate alınmayacak ve bu farklar indirimli kurumlar vergisi uygulamasına konu edilmeyecektir.

• Örnek 2: (DE) A.Ş. 1/9/2024 tarihinde teşvik belgesine bağlanan yatırım harcamalarına başlamış olup, bu kapsamda hesap dönemi içerisinde 1.000.000 TL tutarında makine- teçhizat alımı gerçekleştirmiştir. Mükellef kurum adına düzenlenen teşvik belgesinde toplam harcama tutarı 10.000.000 TL, yatırıma katkı oranı ise %30 ’dur.

• Mükellefin aktifinde izlediği makine-teçhizatın dönem sonu enflasyon düzeltmesinden kaynaklanan düzeltme farkı tutarı ise 80.000 TL ’dir.

• Buna göre, mükellefin teşvik belgesi kapsamında alımını gerçekleştirdiği makine-teçhizat için yatırıma katkı tutarı (1.000.000*%30=) 300.000 TL olarak dikkate alınacaktır.

• Söz konusu hesabın dönem sonu düzeltilmesinden kaynaklanan fark tutarı olan 80.000 TL ise yatırıma katkı tutarına dahil edilmeyecektir.

5. ENFLASYON DÜZELTMESİ SONRASI OLUŞAN KAR VEYA ZARARLARIN İSTİSNA KAZANÇLARA TEKABÜL EDEN KISMI NASIL TESPİT EDİLECEK?

• Enflasyon düzeltmesi sonrası oluşan kar veya zararların istisna kazançlara tekabül eden kısmını tespit edeceklerdir. Bu tespit sonrası istisna kazançlara isabet eden enflasyon düzeltmesi karları vergiye tabi matrahın tespitinde dikkate alınmayacakken, Kurumlar Vergisi Kanununun 5/3 maddesi kapsamında istisna faaliyetlere tekabül eden enflasyon düzeltmesi zararları da kazancın tespitinde gider konusu yapılamayacaktır.

• Örnek 3: (HD) Ltd. Şti. 2024 yılında 10.000.000 TL kazanç elde etmiştir. Bu kazancın 4.000.000 TL kısmını istisna kapsamındaki serbest bölge kazancı oluşturmaktadır. Mükellef 31/12/2024 tarihli bilançosunu enflasyon düzeltmesine tabi tutmuş ve yapılan düzeltme işlemi neticesinde 1.000.000 TL enflasyon düzeltmesi karı ortaya çıkmıştır. Mükellef kurum, enflasyon düzeltmesi karına ilişkin olarak istisna kapsamında olan serbest bölge kazancına isabet eden kısmını vergiye tabi kazancının tespitinde dikkate almayacaktır.

• Bu kapsamda, (HD) Ltd. Şti., istisna kazançları ile istisna dışı kazançlarına ait hasılatlarının birbirine oranını kullanmak suretiyle dağıtım anahtarı oluşturmuş ve istisna kazançlara ilişkin hasılatın tüm hasılata oranını (8.000.000/40.000.000)*100=%20 olarak hesaplamıştır. Buna göre, (HD) Ltd. Şti. ’nin dönem sonundaki 1.000.000 TL enflasyon düzeltmesi karının %20’si olan 200.000 TL istisna kazanca tekabül eden enflasyon düzeltmesi karı olarak dikkate alınacak ve bu tutar vergiye tabi kazancın tespitinde matraha dahil edilmeyecektir. Kalan enflasyon düzeltmesi karı olan 800.000 TL’nin ise vergi matrahına dahil edileceği tabiidir.

• Örnek 4: Örnek 3’de (HD) Ltd. Şti. ’nin aynı durumda 1.000.000 TL enflasyon düzeltmesi zararının olması halinde, mükellef kurum enflasyon düzeltmesi zararına ilişkin olarak istisna kapsamında olan serbest bölge kazancına isabet eden kısmını vergiye tabi kazancının tespitinde dikkate almayacaktır.

• Bu kapsamda mükellef, istisna kazançları ile istisna dışı kazançlarına ait hasılatlarının birbirine oranını kullanmak suretiyle dağıtım anahtarı oluşturmuş ve istisna kazançlara ilişkin hasılatın tüm hasılata oranını (8.000.000/40.000.000)*100=%20 olarak hesaplamıştır. Buna göre, (HD) Ltd. Şti. ’nin dönem sonundaki 1.000.000 TL enflasyon düzeltmesi zararının %20’si olan 200.000 TL istisna kazanca tekabül eden enflasyon düzeltme zararı olarak dikkate alınacak ve Kurumlar Vergisi Kanununun 5/3 maddesi uyarınca bu tutar vergiye tabi kazancın tespitinde indirim konusu yapılamayacaktır.

MÜNHASIRAN İHRACAT FAALİYETİYLE İŞTİGAL EDEN KURUMLAR İLE SANAYİ SİCİL BELGESİNİ HAİZ OLUP MÜNHASIRAN ÜRETİM FAALİYETİYLE İŞTİGAL EDEN KURUMLARIN ENFLASYON DÜZELTMESİ SONRASI OLUŞAN KAR YA DA ZARARLARINA DA KURUMLAR VERGİSİ ORANLARI İNDİRİMLİ ŞEKİLDE UYGULAYABİLECEK Mİ?

• Kurumlar Vergisi Kanununun 32 nci maddesinde, ihracat yapan kurumların münhasıran ihracattan elde ettikleri kazançlarına kurumlar vergisi oranının 5 puan, sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetinden elde ettikleri kazançlarına ise kurumlar vergisi oranının 1 puan indirimli uygulanacağı hükme bağlanmıştır.

• Diğer taraftan, 555 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinin “Bilançolarını enflasyon düzeltmesine tabi tutan mükelleflerin beyanname üzerinde yapacakları işlemler” başlıklı 40 ıncı maddesinde, “Aynı şekilde vergiden istisna edilen kazançlar da enflasyon düzeltmesine tabi tutulan bilançolara göre tespit edilecek ve enflasyon düzeltmesine tabi tutulmuş kazanç tutarları beyannamede indirim konusu yapılabilecektir.

• Örneğin, serbest bölgede faaliyette bulunan ve kazançlarının tamamı istisna kapsamında olan bir mükellef, 2024 yılı bilançosunu düzeltmeye tabi tutacak ve düzeltme sonucu oluşan kazanç tutarını beyannamede istisna olarak göstermek suretiyle matrahtan indirim konusu yapabilecektir.” açıklamalarına yer verilmiştir.

• Bu kapsamda, kazançlarının tamamı vergiden istisna edilen faaliyetlerden oluşan mükelleflerin enflasyon düzeltmesi sonrası ortaya çıkan kar ya da zararları vergiye tabi matrahın tespitinde dikkate alınmayacaktır. Buna paralel olarak, ihracat faaliyetiyle iştigal eden ya da sanayi sicil belgesini haiz olup üretim faaliyetiyle uğraşan ve faaliyetleri münhasıran bu faaliyetlerden oluşan kurumların enflasyon düzeltmesi sonrası oluşan kar ya da zararlarına da kurumlar vergisi oranları indirimli şekilde uygulanacaktır.

6. İHRACAT FAALİYETİYLE İŞTİGAL EDEN KURUMLAR İLE SANAYİ SİCİL BELGESİNİ HAİZ OLUP ÜRETİM FAALİYETİYLE İŞTİGAL EDEN KURUMLARIN DİĞER FAALİYETLERİNİN DE BULUNMASI HALİNDE ENFLASYON DÜZELTMESİ SONRASI OLUŞAN KAR YA DA ZARARLARINA DA KURUMLAR VERGİSİ ORANLARI İNDİRİMLİ ŞEKİLDE UYGULAYABİLECEK Mİ?

• kazançlarının bir kısmı Kurumlar Vergisi Kanununun 32 nci maddesi kapsamında indirimli kurumlar vergisi oranına esas teşkil eden faaliyetlerden oluşmakla birlikte, indirimli oran uygulanmayan faaliyetleri de bulunan mükellefler, uygun bir dağıtım anahtarı kullanarak enflasyon düzeltmesi sonrası oluşan kar ya da zararlarına uygulayacakları kurumlar vergisi oranlarını tespit edeceklerdir. Diğer bir ifadeyle, kazancına indirimli kurumlar vergisi oranının uygulandığı faaliyetlerinin yanı sıra, %25 oranının uygulanacağı kazançları da bulunan mükellefler; maliyet, hasılat gibi unsurları dikkate almak suretiyle uygun bir dağıtım kullanacak ve bu dağıtım anahtarıyla enflasyon düzeltmesi sonucunda oluşan kar ya da zararlarına uygulayacakları kurumlar vergisi oranını tespit edeceklerdir.

• Örnek 5: (KL) Ltd. Şti. spor ekipmanlarının perakende satışı faaliyetiyle iştigal etmekte olup, mükellefin yurtdışına satışları da bulunmaktadır. Mükellef 2024 hesap dönemi sonunda 3.000.000 TL kazanç elde etmiş, bu kazançların 750.000 TL’si ihracat faaliyetinden oluşmuştur. Ayrıca, dönem sonu bilançosunun enflasyon düzeltmesine tabi tutulması sonucu mükellefin 500.000 TL enflasyon düzeltme karı ortaya çıkmıştır. Mükellef kurum tarafından maliyet unsurları dikkate alınarak, indirimli kurumlar vergisi oranına esas teşkil eden ihracat faaliyetine ilişkin maliyet unsurlarının toplam maliyete bölünmesi suretiyle enflasyon düzeltme karına uygulanacak kurumlar vergisi oranları tespit edilecektir. Mükellefin, ihracat faaliyetine ilişkin maliyetinin 1.250.000 TL, bu hesap dönemi içerisindeki toplam maliyetinin de 5.000.000 TL olduğu dikkate alındığında, enflasyon düzeltme karına indirimli kurumlar ((1.250.000/5.000.000)*500.000)=125.000 TL olacaktır. vergisi uygulanacak kısım Buna göre, 125.000 TL enflasyon düzeltme karına

%20 kurumlar vergisi oranı uygulanacak, (500.000-125.000=) 375.000TL enflasyon karına ise %25 kurumlar vergisi oranı tatbik edilecektir.

6. İHRACAT FAALİYETİYLE İŞTİGAL EDEN KURUMLAR İLE SANAYİ SİCİL BELGESİNİ HAİZ OLUP ÜRETİM FAALİYETİYLE İŞTİGAL EDEN KURUMLARIN DİĞER FAALİYETLERİNİN DE BULUNMASI HALİNDE ENFLASYON DÜZELTMESİ SONRASI OLUŞAN KAR YA DA ZARARLARINA DA KURUMLAR VERGİSİ ORANLARI İNDİRİMLİ ŞEKİLDE UYGULAYABİLECEK Mİ?

• 2024/2. geçici için geçmişe yönelik düzeltme olacak mı? Sirküler uyulması gereken düzenleyici işlem tesis ettiğinden uyulması zorunlu maalesef. Ancak, ihtirazi kayıtla beyan edilip «gerçek geriye yürümezlik» kapsamında dava açılabilir.

• Enflasyon düzeltmesinde kaynaklanan kar/zararın ihracat, imalat ve diğer faaliyetlere isabet eden tutarlarının bulunarak vergilendirilmesi gerektiği belirtildiğinden, geçmişe yönelik olarak 30.06.2024 tarihi itibariyle bu hesaplamanın yapılarak ihracata, imalata ve diğer faaliyete ait matrah belirlenip vergi hesaplanması gerekecektir.

2024/2. geçici için yeniden yapılacak olan bu hesaplama 2024/2. geçici vergi beyannamesinde beyan edilen kazançlar üzerinden hesaplanan vergi ile düzeltme sonucunda hesaplanacak olan geçici vergi arasında fark çıkabilecek olup;

- 2024/2. geçici vergi beyanlarında geçici vergiyi yukarıda bahsedildiği şekilde enflasyon düzeltmesinden kaynaklanan enflasyon düzeltme kar-zararını (648-658 hesaplarda yer alan tutar) ihracat, imalat ve diğer faaliyetlerden elde edilen kazanca pay vererek vergi hesapladı ise herhangi bir düzeltme yapmamaları,

- 2024/2. geçici vergi beyanlarında gelir tablosunda enflasyon düzeltme karı beyan edenlerin doğrudan % 25 oranında vergiye tabi tutanların isteğe bağlı olarak düzeltme yapma yada yapmama hakkını kullanmaları, düzeltme yapmama halinde herhangi bir vergisel sorunla karşılaşmayacakları,

- 2024/2. geçici vergi beyanlarında gelir tablosunda enflasyon düzeltme zararı beyan edenlerin geriye dönük düzeltme yapmaları ve ihracat, imalat ve diğer faaliyetlerden elde edilen kazanca pay vererek yeniden vergi hesaplamaları, eksik geçici vergi beyanında bulundu ise eksik vergiyi beyan edip ödemeleri gerektiği

Sonucu ortaya çıkmaktadır.

ENFLASYON DÜZELTMESİ KARI FAALİYETLERE DAĞITILMAMIŞ

|

|

100% |

60% |

25% |

16% |

|

Toplam Hasılat |

İhracat faaliyeti |

İmalat faaliyeti |

Diğer faaliyetler |

|

|

A-BRÜT SATIŞLAR (60) |

102.000.000,00 |

61.000.000,00 |

25.000.000,00 |

16.000.000,00 |

|

1-Yurtiçi Satışlar (600) |

38.000.000,00 |

|

24.000.000,00 |

14.000.000,00 |

|

2-Yurtdışı Satışlar (601) |

40.000.000,00 |

60.000.000,00 |

|

|

|

3-Diğer Gelirler (602) |

4.000.000,00 |

1.000.000,00 |

1.000.000,00 |

2.000.000,00 |

|

B-SATIŞ İNDİRİMLERİ(-) (61) |

-3.000.000,00 |

2.000.000,00 |

500.000,00 |

500.000,00 |

|

C-NET SATIŞLAR |

99.000.000,00 |

59.000.000,00 |

24.500.000,00 |

15.500.000,00 |

|

D-SATIŞLARIN MALİYETİ (-) (62) |

-64.000.000,00 |

40.000.000,00 |

14.000.000,00 |

10.000.000,00 |

|

BRÜT SATIŞ KARI / ZARARI |

35.000.000,00 |

19.000.000,00 |

10.500.000,00 |

5.500.000,00 |

|

E-FAALİYET GİDERLERİ (-) (63) |

-12.000.000,00 |

6.600.000,00 |

2.760.000,00 |

2.640.000,00 |

|

FAALİYET KARI / ZARARI |

23.000.000,00 |

12.400.000,00 |

7.740.000,00 |

2.860.000,00 |

|

F-DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KARLAR (64) |

29.000.000,00 |

1.000.000,00 |

4.000.000,00 |

24.000.000,00 |

|

10- ENFLASYON DÜZELTME KARI |

10.000.000,00 |

0,00 |

0,00 |

10.000.000,00 |

|

ARA TOPLAM |

52.000.000,00 |

13.400.000,00 |

11.740.000,00 |

26.860.000,00 |

|

G-DİĞER FAALİYETLERDEN OLAĞAN GİDER VE ZARARLAR(-) (65) |

-13.200.000,00 |

800.000,00 |

400.000,00 |

12.000.000,00 |

|

ARA TOPLAM |

38.800.000,00 |

12.600.000,00 |

11.340.000,00 |

14.860.000,00 |

|

H-FİNANSMAN GİDERLERİ(-) (66) |

-4.000.000,00 |

2.392.156,86 |

980.392,16 |

627.450,98 |

|

ARA TOPLAM |

34.800.000,00 |

10.207.843,14 |

10.359.607,84 |

14.232.549,02 |

|

I-OLAĞANDIŞI GELİR VE KÂRLAR (67) |

3.000.000,00 |

0,00 |

0,00 |

3.000.000,00 |

|

ARA TOPLAM |

37.800.000,00 |

10.207.843,14 |

10.359.607,84 |

17.232.549,02 |

|

J-OLAĞANDIŞI GİDER VE ZARARLAR(-) (68) |

-6.000.000,00 |

0,00 |

0,00 |

6.000.000,00 |

|

DÖNEM KÂRI VEYA ZARARI (TİCARİ BİLANÇO KARI ZARARI ) |

31.800.000,00 |

10.207.843,14 |

10.359.607,84 |

11.232.549,02 |

|

KKEG + |

3.000.000,00 |

|

|

|

|

SAFİ KURUM KAZANCININ ORANSAL DAĞILIMI |

34.800.000,00 |

29,33% |

29,77% |

40,90% |

|

SAFİ KURUM KAZANCININ TUTARSAL DAĞILIMI |

34.800.000,00 |

10.207.843,14 |

10.359.607,84 |

14.232.549,02 |

|

TOPLAM ÖDENECEK KVA19:E31A30A21A12:E31 |

8.086.011,76 |

2.041.568,63 |

2.486.305,88 |

3.558.137,25 |

ENFLASYON DÜZELTMESİ KARI FAALİYETLERE DAĞITILMIŞ

|

|

100% |

60% |

25% |

16% |

|

Toplam Hasılat |

İhracat faaliyeti |

İmalat faaliyeti |

Diğer faaliyetler |

|

|

A-BRÜT SATIŞLAR (60) |

102.000.000,00 |

61.000.000,00 |

25.000.000,00 |

16.000.000,00 |

|

1-Yurtiçi Satışlar (600) |

38.000.000,00 |

|

24.000.000,00 |

14.000.000,00 |

|

2-Yurtdışı Satışlar (601) |

40.000.000,00 |

60.000.000,00 |

|

|

|

3-Diğer Gelirler (602) |

4.000.000,00 |

1.000.000,00 |

1.000.000,00 |

2.000.000,00 |

|

B-SATIŞ İNDİRİMLERİ(-) (61) |

-3.000.000,00 |

2.000.000,00 |

500.000,00 |

500.000,00 |

|

C-NET SATIŞLAR |

99.000.000,00 |

59.000.000,00 |

24.500.000,00 |

15.500.000,00 |

|

D-SATIŞLARIN MALİYETİ (-) (62) |

-64.000.000,00 |

40.000.000,00 |

14.000.000,00 |

10.000.000,00 |

|

BRÜT SATIŞ KARI / ZARARI |

35.000.000,00 |

19.000.000,00 |

10.500.000,00 |

5.500.000,00 |

|

E-FAALİYET GİDERLERİ (-) (63) |

-12.000.000,00 |

6.600.000,00 |

2.760.000,00 |

2.640.000,00 |

|

FAALİYET KARI / ZARARI |

23.000.000,00 |

12.400.000,00 |

7.740.000,00 |

2.860.000,00 |

|

F-DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KARLAR (64) |

29.000.000,00 |

6.980.392,16 |

6.450.980,39 |

15.568.627,45 |

|

10- ENFLASYON DÜZELTME KARI |

10.000.000,00 |

5.980.392,16 |

2.450.980,39 |

1.568.627,45 |

|

ARA TOPLAM |

52.000.000,00 |

19.380.392,16 |

14.190.980,39 |

18.428.627,45 |

|

G-DİĞER FAALİYETLERDEN OLAĞAN GİDER VE ZARARLAR(-) (65) |

-13.200.000,00 |

800.000,00 |

400.000,00 |

12.000.000,00 |

|

ARA TOPLAM |

38.800.000,00 |

18.580.392,16 |

13.790.980,39 |

6.428.627,45 |

|

H-FİNANSMAN GİDERLERİ(-) (66) |

-4.000.000,00 |

2.392.156,86 |

980.392,16 |

627.450,98 |

|

ARA TOPLAM |

34.800.000,00 |

16.188.235,29 |

12.810.588,24 |

5.801.176,47 |

|

I-OLAĞANDIŞI GELİR VE KÂRLAR (67) |

3.000.000,00 |

0,00 |

0,00 |

3.000.000,00 |

|

ARA TOPLAM |

37.800.000,00 |

16.188.235,29 |

12.810.588,24 |

8.801.176,47 |

|

J-OLAĞANDIŞI GİDER VE ZARARLAR(-) (68) |

-6.000.000,00 |

0,00 |

0,00 |

6.000.000,00 |

|

DÖNEM KÂRI VEYA ZARARI (TİCARİ BİLANÇO KARI ZARARI ) |

31.800.000,00 |

16.188.235,29 |

12.810.588,24 |

2.801.176,47 |

|

KKEG + |

3.000.000,00 |

|

|

|

|

SAFİ KURUM KAZANCININ DAĞILIMI ORANSAL DAĞILIMI |

34.800.000,00 |

46,52% |

36,81% |

16,67% |

|

SAFİ KURUM KAZANCININ DAĞILIMI TUTARSAL |

34.800.000,00 |

16.188.235,29 |

12.810.588,24 |

5.801.176,47 |

|

TOPLAM ÖDENECEK KV |

7.762.482,35 |

3.237.647,06 |

3.074.541,18 |

1.450.294,12 |

ENFLASYON DÜZELTMESİ ZARARI FAALİYETLERE DAĞITILMAMIŞ

|

|

100% |

60% |

25% |

16% |

|

Toplam Hasılat |

İhracat faaliyeti |

İmalat faaliyeti |

Diğer faaliyetler |

|

|

A-BRÜT SATIŞLAR (60) |

102.000.000,00 |

61.000.000,00 |

25.000.000,00 |

16.000.000,00 |

|

1-Yurtiçi Satışlar (600) |

38.000.000,00 |

|

24.000.000,00 |

14.000.000,00 |

|

2-Yurtdışı Satışlar (601) |

60.000.000,00 |

60.000.000,00 |

|

|

|

3-Diğer Gelirler (602) |

4.000.000,00 |

1.000.000,00 |

1.000.000,00 |

2.000.000,00 |

|

B-SATIŞ İNDİRİMLERİ(-) (61) |

-3.000.000,00 |

2.000.000,00 |

500.000,00 |

500.000,00 |

|

C-NET SATIŞLAR |

99.000.000,00 |

59.000.000,00 |

24.500.000,00 |

15.500.000,00 |

|

D-SATIŞLARIN MALİYETİ (-) (62) |

-64.000.000,00 |

40.000.000,00 |

14.000.000,00 |

10.000.000,00 |

|

BRÜT SATIŞ KARI / ZARARI |

35.000.000,00 |

19.000.000,00 |

10.500.000,00 |

5.500.000,00 |

|

E-FAALİYET GİDERLERİ (-) (63) |

-12.000.000,00 |

6.600.000,00 |

2.760.000,00 |

2.640.000,00 |

|

FAALİYET KARI / ZARARI |

23.000.000,00 |

12.400.000,00 |

7.740.000,00 |

2.860.000,00 |

|

F-DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KARLAR (64) |

19.000.000,00 |

1.000.000,00 |

4.000.000,00 |

14.000.000,00 |

|

ARA TOPLAM |

42.000.000,00 |

13.400.000,00 |

11.740.000,00 |

16.860.000,00 |

|

G-DİĞER FAALİYETLERDEN OLAĞAN GİDER VE ZARARLAR(-) (65) |

-23.200.000,00 |

800.000,00 |

400.000,00 |

-23.200.000,00 |

|

7- ENFLASYON DÜZELTME ZARARI |

-10.000.000,00 |

0,00 |

0,00 |

-10.000.000,00 |

|

ARA TOPLAM |

18.800.000,00 |

12.600.000,00 |

11.340.000,00 |

-5.140.000,00 |

|

H-FİNANSMAN GİDERLERİ(-) (66) |

-4.000.000,00 |

2.392.156,86 |

980.392,16 |

627.450,98 |

|

ARA TOPLAM |

14.800.000,00 |

10.207.843,14 |

10.359.607,84 |

-5.767.450,98 |

|

I-OLAĞANDIŞI GELİR VE KÂRLAR (67) |

3.000.000,00 |

0,00 |

0,00 |

3.000.000,00 |

|

ARA TOPLAM |

17.800.000,00 |

10.207.843,14 |

10.359.607,84 |

-2.767.450,98 |

|

J-OLAĞANDIŞI GİDER VE ZARARLAR(-) (68) |

-6.000.000,00 |

0,00 |

0,00 |

6.000.000,00 |

|

DÖNEM KÂRI VEYA ZARARI (TİCARİ BİLANÇO KARI ZARARI ) |

11.800.000,00 |

10.207.843,14 |

10.359.607,84 |

-8.767.450,98 |

|

KKEG |

3.000.000,00 |

|

|

|

|

SAFİ KURUM KAZANCININ ORANSAL DAĞILIMI |

14.800.000,00 |

49,63% |

50,37% |

0,00% |

|

SAFİ KURUM KAZANCININ DAĞILIMI TUTARSAL |

14.800.000,00 |

7.345.396,30 |

7.454.603,70 |

0,00 |

|

TOPLAM ÖDENECEK KV |

3.258.184,15 |

1.469.079,26 |

1.789.104,89 |

0,00 |

ENFLASYON DÜZELTMESİ ZARARI FAALİYETLERE DAĞITILMIŞ

|

FAALİYET TÜRLERİ İTİBARİYLE HASILATLAR VE TOPLAM İÇİNDEKİ ORANLARI |

100% |

60% |

25% |

16% |

|

Toplam Hasılat |

İhracat faaliyeti |

İmalat faaliyeti |

Diğer faaliyetler |

|

|

A-BRÜT SATIŞLAR (60) |

102.000.000,00 |

61.000.000,00 |

25.000.000,00 |

16.000.000,00 |

|

1-Yurtiçi Satışlar (600) |

38.000.000,00 |

|

24.000.000,00 |

14.000.000,00 |

|

2-Yurtdışı Satışlar (601) |

40.000.000,00 |

60.000.000,00 |

|

|

|

3-Diğer Gelirler (602) |

4.000.000,00 |

1.000.000,00 |

1.000.000,00 |

2.000.000,00 |

|

B-SATIŞ İNDİRİMLERİ(-) (61) |

-3.000.000,00 |

2.000.000,00 |

500.000,00 |

500.000,00 |

|

C-NET SATIŞLAR |

99.000.000,00 |

59.000.000,00 |

24.500.000,00 |

15.500.000,00 |

|

D-SATIŞLARIN MALİYETİ (-) (62) |

-64.000.000,00 |

40.000.000,00 |

14.000.000,00 |

10.000.000,00 |

|

BRÜT SATIŞ KARI / ZARARI |

35.000.000,00 |

19.000.000,00 |

10.500.000,00 |

5.500.000,00 |

|

E-FAALİYET GİDERLERİ (-) (63) |

-12.000.000,00 |

6.600.000,00 |

2.760.000,00 |

2.640.000,00 |

|

FAALİYET KARI / ZARARI |

23.000.000,00 |

12.400.000,00 |

7.740.000,00 |

2.860.000,00 |

|

F-DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KARLAR (64) |

19.000.000,00 |

1.000.000,00 |

4.000.000,00 |

14.000.000,00 |

|

ARA TOPLAM |

42.000.000,00 |

13.400.000,00 |

11.740.000,00 |

16.860.000,00 |

|

G-DİĞER FAALİYETLERDEN OLAĞAN GİDER VE ZARARLAR(-) (65) |

-23.200.000,00 |

6.780.392,16 |

2.900.000,00 |

13.519.607,84 |

|

7- ENFLASYON DÜZELTME ZARARI |

10.000.000,00 |

5.980.392,16 |

2.500.000,00 |

1.519.607,84 |

|

ARA TOPLAM |

18.800.000,00 |

6.619.607,84 |

8.840.000,00 |

3.340.392,16 |

|

H-FİNANSMAN GİDERLERİ(-) (66) |

-4.000.000,00 |

2.392.156,86 |

980.392,16 |

627.450,98 |

|

ARA TOPLAM |

14.800.000,00 |

4.227.450,98 |

7.859.607,84 |

2.712.941,18 |

|

I-OLAĞANDIŞI GELİR VE KÂRLAR (67) |

3.000.000,00 |

0,00 |

0,00 |

3.000.000,00 |

|

ARA TOPLAM |

17.800.000,00 |

4.227.450,98 |

7.859.607,84 |

5.712.941,18 |

|

J-OLAĞANDIŞI GİDER VE ZARARLAR(-) (68) |

-6.000.000,00 |

0,00 |

0,00 |

6.000.000,00 |

|

DÖNEM KÂRI VEYA ZARARI (TİCARİ BİLANÇO KARI ZARARI ) |

11.800.000,00 |

4.227.450,98 |

7.859.607,84 |

-287.058,82 |

|

KKEG + |

3.000.000,00 |

|

|

|

|

SAFİ KURUM KAZANCININ DAĞILIMI TUTARSAL |

14.800.000,00 |

4.227.450,98 |

7.859.607,84 |

2.712.941,18 |

|

SAFİ KURUM KAZANCI DAĞILIMI |

14.800.000,00 |

28,56% |

53,11% |

18,33% |

|

TOPLAM ÖDENECEK KV |

3.410.031,37 |

845.490,20 |

1.886.305,88 |

678.235,29 |

7. ENFLASYON DÜZELTMESİNDEN KAYNAKLANAN KAR/ZARAR FARKI KURUM KAZANCININ TESPİTİNDE DİKKATE ALINMAYAN MÜKELLEFLERDE DÜZELTME İŞLEMLERİNİ YAPMAK ZORUNDA MI?

• Enflasyon düzeltmesinden kaynaklanan kar/zarar farkı kurum kazancının tespitinde dikkate alınmayan mükelleflerde düzeltme işlemlerini yapacaklar ve yapılan düzeltme işlemlerinin sonuçlarını gelir tablosunda göstereceklerdir. Düzeltme işlemi sonucuna göre, enflasyon düzeltmesi zararının oluşması halinde, söz konusu zarar tutarı beyannamede kanunen kabul edilmeyen gider satırına, enflasyon düzeltmesi karının oluşması halinde ise söz konusu kar tutarı beyanname üzerindeki diğer indirimler satırına yazılarak enflasyon düzeltmesinden kaynaklanan kâr/zarar farkının kazancın tespitinde dikkate alınmaması sağlanacaktır.

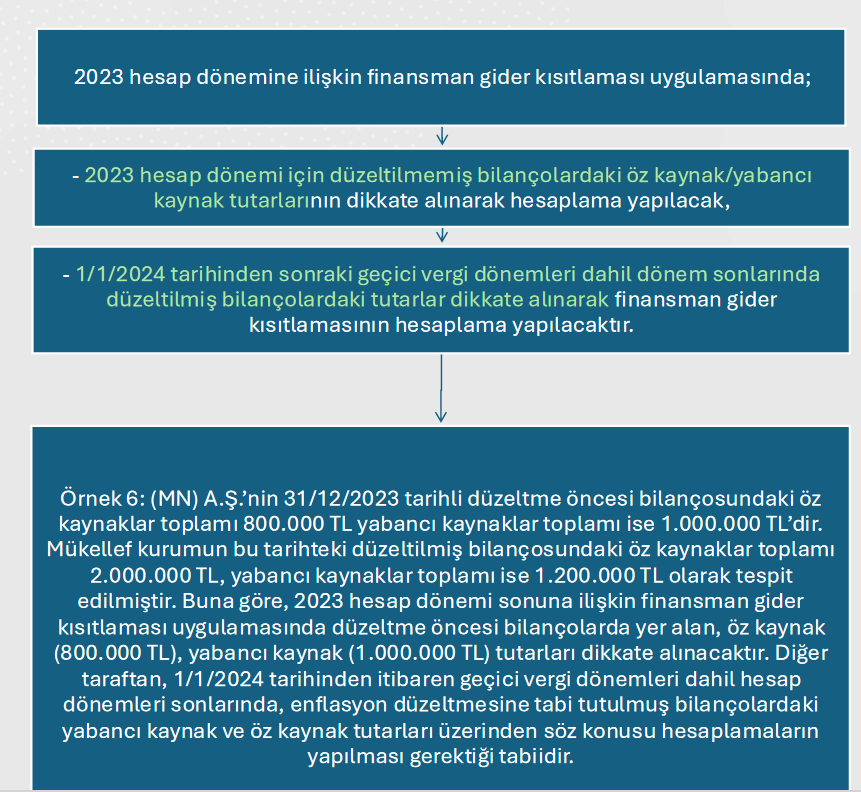

8. FİNANSMAN GİDER KISITLAMASINDA HANGİ BİLANÇO DİKKATE ALINACAK ?

9. DEPOZİTO VE TEMİNAT HESAPLARI İLE GELECEK DÖNEME AİT GİDER HESAPLARININ DÜZELTİLMESİ SONUCU OLUŞAN FARK TUTARLARININ VERGİYE TABİ MATRAHIN TESPİTİNDEKİ DURUMU NASIL OLACAK ?

• 9.1. Alınan veya verilen depozito ve teminatlar

• 555 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinin ekinde yer alan listelerde parasal olan ve olmayan kıymetler listelenmiş, “126 İşletmece üçüncü kişilere karşı bir işin yapılmasının üstlenilmesi veya bir sözleşmenin ya da diğer işlemlerin karşılığı olarak geri alınmak üzere verilen depozito ve teminatlar”, “226 Üçüncü kişilere karşı bir işin yapılmasının üstlenilmesi ve bir akdin karşılığı olarak, geri alınmak üzere verilen, bir yıldan uzun süreli depozito ve teminatlar”, “326 Üçüncü kişilerin belli bir işi yapmalarını, aldıkları bir değeri geri vermelerini sağlamak amacıyla ve belli sözleşmeler nedeniyle gerçekleşecek bir alacağın karşılığı olarak alınan depozito ve teminatlar”, “426 Alınan Depozito ve Teminatlar hesabında alış amaçları belirtilen depozito ve teminatların vadeleri bir yıldan fazla olan kısımları” parasal kıymet olarak sayılmıştır.

• Öte yandan, listelere ilişkin dipnotlarda bu depozito ve teminatların parasal olmayan bir mahiyet taşıması halinde ‘parasal olmayan kıymet’ addolunacağı belirtilmiştir.

• Bu çerçevede alınan ve verilen depozitoların belli bir mal veya hizmet miktarına endekslenmeleri halinde parasal olmayan kıymet kabul edilmesi ve enflasyon düzeltmesine tabi tutulması gerekmektedir.

1.1.1. Alınan depozito ve teminatların düzeltilmesi

Alınan depozito ve teminatların düzeltilmesine yönelik aşağıdaki örnek verilmiştir.

Örnek 7: (PR) Ltd. Şti., (VY) Ltd. Şti ’den 5/4/2024 tarihinde parasal olmayan kıymet mahiyetinde olan depozito almış ve aynı yıl iade edilecek olan 1.000.000 TL tutarındaki bu depozitoyu ilgili hesaba kaydetmiştir.

(PR) Ltd. Şti. 2024 yılı ikinci geçici vergi dönemi itibari ile enflasyon düzeltmesi yapacak olup, alınan depozitonun 30/6/2024 tarihli bilançoda enflasyon düzeltmesine tabi tutulması sonucu muhasebe kaydı şu şekilde olacaktır.

|

İlgili Ay |

Yİ-ÜFE |

|

2024/6 (A) |

3.483,25 |

|

2024/4 (B) |

3.369,98 |

Düzeltme Katsayısı (A / B) = 1,03361

Düzeltilmiş Tutar = 1.000.000x 1,03361 = 1.033.610 TL. Enflasyon Düzeltme Farkı = 1.033.610 - 1.000.000= 33.610 TL.

|

698 Enflasyon Düzeltme Hesabı |

326 Alınan Depozito ve Teminatlar … Alınan Depozito E D Farkı |

33.610 |

33.610 |

Parasal olmayan kıymet mahiyetindeki alınan depozitoların enflasyon düzeltmesine tabi tutulması sonucu oluşan farkların depozitonun geri verildiğinde gelir hesaplarına intikal ettirilmesi gerekmektedir.

|

326 Alınan Depozito ve Teminatlar |

102 Bankalar |

1.033.610 |

1.000.000 |

|

|

649 Diğer Olağan Gelir ve Karlar |

|

33.610 |

Diğer taraftan, bu örnekteki gibi gelir hesaplarına aktarılan düzeltme farkları 2023 hesap dönemine ilişkin düzeltmelerden kaynaklanıyorsa, vergiye tabi tutulmayacak, beyannamede diğer indirimler satırında gösterilecektir.

1.1.1. Verilen depozito ve teminatların düzeltilmesi

Verilen depozito ve teminatların düzeltilmesine yönelik aşağıda örnek verilmiştir.

Örnek 8: Örnek 7’de depozitoyu veren (VY) Ltd. Şti.’nin 2024 yılı ikinci geçici vergi dönemi itibari ile enflasyon düzeltmesi yapma yükümlülüğü bulunmakta olup, (VY) Ltd. Şti. tarafından yapılan enflasyon düzeltmesi ve muhasebe kayıt işlemleri aşağıdaki gibi olacaktır.

|

İlgili Ay |

Yİ-ÜFE |

|

2024/6 (A) |

3.483,25 |

|

2024/4 (B) |

3.369,98 |

Taşıma Katsayısı (A / B) = 1,03361

Düzeltilmiş Tutar = 1.000.000 x 1,03361 = 1.033.610 TL. Enflasyon Düzeltme Farkı = 1.033.610 - 1.000.000 = 33.610 TL.

|

126 Verilen Depozito ve Teminatlar … Verilen Depozito E D Farkı |

698 Enflasyon Düzeltme Hesabı |

33.610 |

33.610 |

Örneğimizde parasal olmayan kıymet mahiyetindeki verilen depozitonun enflasyon düzeltmesine tabi tutulması sonucu oluşan farkın, depozito geri alındığında gider hesaplarına intikal ettirilmesi gerekmektedir.

Buna göre, örneğimizde depozitonun geri alınması sırasında yapılacak muhasebe kaydı aşağıdaki gibi olacaktır.

|

102 Bankalar |

|

1.000.000 |

|

|

659 Diğer Olağan Gider ve Zararlar |

126 Verilen Depozito ve Teminatlar |

33.610 |

1.033.610 |

Diğer taraftan, bu örnekteki gibi gider hesaplarına aktarılan düzeltme farkları 2023 hesap dönemindeki düzeltmeden kaynaklanıyorsa, gider olarak dikkate alınmayacak, beyannamede kanunen kabul edilmeyen giderler kısmında gösterilecektir.

9.2. GELECEK DÖNEMLERE AİT GİDERLER

Örnek 9: (YZ) Ltd. Şti. 1/9/2023 tarihinde gelecek yıllara ait olan bir gideri dolayısı ile banka kanalıyla 500.000 TL ödeme yapmıştır. 31/12/2023 tarihli bilançosunda gelecek yıllara ait giderler hesabında 500.000 TL bakiye bulunmaktadır.

|

280 Gelecek Yıllara Ait Giderler |

102 Bankalar |

500.000 |

500.000 |

Mükellef tarafından, gelecek yıllara ait giderlerin 31/12/2023 tarihli bilançoda enflasyon düzeltmesine tabi tutulması sonucunda yapılacak hesaplama ve muhasebe kaydı şu şekilde olacaktır.

|

İlgili Ay |

Yİ-ÜFE |

|

2023/12 (A) |

2.915,02 |

|

2023/9 (B) |

2.749,98 |

Düzeltme Katsayısı (A / B) = 1,06001

Düzeltilmiş Tutar = 500.000 x 1,06001 = 530.005 TL. Enflasyon Düzeltme Farkı = 530.005 - 500.000 = 30.005 TL.

|

280 Gelecek Yıllara Ait Giderler … Gelecek Yıllara Ait Giderler E D Farkı |

698 Enflasyon Düzeltme Hesabı |

30.005 |

30.005 |

Buna göre, örneğimizde gelecek yıllara ait giderlerin 2024 yılında gider hesaplarına aktarılması halinde yapılacak muhasebe kaydı aşağıdaki gibi olacaktır.

|

770 Genel Yönetim Giderleri |

|

500.000 |

|

|

659 Diğer Olağan Gider ve Zararlar |

280 Gelecek Yıllara Ait Giderler |

30.005 |

530.005 |

Diğer taraftan, örnekteki gider hesaplarına aktarılan düzeltme farkı 2023 hesap döneminden kaynaklandığı için gider olarak dikkate alınmayacak, beyannamede kanunen kabul edilmeyen giderler kısmında gösterilecektir.

10. ÖZ SERMAYE HESAPLARINA AİT DÜZELTME FARKLARI 2023 YILI ENFLASYON DÜZELTMESİNDEN KAYNAKLANAN GEÇMİŞ YIL ZARARLARINA MAHSUP EDİLEN VEYA SERMAYEYE EKLENMİŞ OLAN MÜKELLEFLERİN TASFİYESİ EDİLMESİ HALİNDE VERGİLENDİRME OLACAK MI?

Öz sermaye kalemlerine ait enflasyon farkları düzeltme sonucu oluşan geçmiş yıl zararlarına mahsup edilebilecek veya kurumlar vergisi mükelleflerince sermayeye

ilave edilebilecektir. Öte yandan, sermayeye eklenmiş olan öz sermaye kalemlerine ait enflasyon fark hesaplarının, tasfiye sebebiyle ortaklara dağılması halinde ise söz konusu tutarlar işletmeden çekilmiş sayılacak ve çekilen bu tutarların vergilendirilmesinde Kurumlar Vergisi Kanununun 32/B maddesi hükmü dikkate alınacaktır.

Yapılmakta Olan Yatırımlar” Hesabına İlişkin Enflasyon Düzeltme Farkları Dönem Kazancıyla İlişkilendirilmeyecektir

• 30.10.2024 tarihli Resmi Gazetede yayınlanarak yürürlüğe giren 7529 sayılı kanunun 11.maddesi ile Vergi Usul Kanununun mükerrer 298 inci maddesinin (A) fıkrasına aşağıdaki bent eklenmiştir.

• Yapılan bu düzenlemeye göre yatırım bitene kadar 258-Yapılmakta Olan Yatırımlar hesabında izlenen tutarlar yatırım bitinceye kadar 2024 ve sonrasında düzenli olarak her yıl enflasyon düzeltmesine tabi tutulmaya devam edilecek, hesaplanan enflasyon düzeltme farkları 698 no.lu “Enflasyon Düzeltme Hesabı”na değil öz varlıklarda kar yedekleri arasında uygun bir hesaba (549 hesaba) alınacaktır.

• Yatırım bitince, aktifte yer alan düzeltilmiş 258 hesap ilgili sabit kıymet hesabına alınacaktır.

• Özel fona alınan bu tutarlar ise her yıl bir önceki yıla ait yeniden değerleme oranıyla yeniden değerlenecektir.

• Özel fonda biriken tutar ayrıca bir enflasyon düzeltmesine de tabi tutulmayacaktır.

• Yatırım tamamlandığında özel fonda biriken bakiye, yukarıda belirtildiği şekilde yeniden değerlemeli haliyle ilki yatırımın bittiği dönemde, kalanı ise müteakip dört dönemde eşit taksitler halinde gelir yazılacaktır. Fon itfa edilerek gelir yazılırken bakiyesi yeniden değerlemeye tabi tutulmaya devam edilecektir.

• Düzenleme; 1/1/2024 tarihinden, özel hesap dönemi tayin edilen mükellefler için 2024 yılında başlayan hesap döneminden geçerli olmak üzere yayımı tarihinde yürürlüğe girmiştir.

• Bu kapsamda 202472. geçici vergi döneminde 258 hesap için yapılan ve 698 hesaba (buradan 648 yada 658 hesaba kaydedilen) kaydedilen enflasyon fark tutarları ,ilgili hesaplardan 549- Yapılmakta olan Yatırım Fon hesabına aktarılacaktır.

Tasfiye ve İflas Hallerindeki Şirketler ile 8/6/1984 Tarihli ve 233 Sayılı Kamu İktisadi Teşebbüsleri Hakkında Kanun Hükmünde Kararname Kapsamındaki İktisadi Devlet Teşekkülleri İle Kamu İktisadi Kuruluşları da Enflasyon Düzeltmesi Kaynaklı Kar/Zararları 2024 ve 2025 Yıllarında Vergilendirilmeyecek Mükellefler Arasına Alınmışlardır

• Kanunun 12. Maddesi ile VUK’nun Geçici 33. Maddesine eklenen ibareler ile tasfiye ve iflas hallerindeki şirketler ile 8/6/1984 tarihli ve 233 sayılı Kamu İktisadi Teşebbüsleri Hakkında Kanun Hükmünde Kararname kapsamındaki iktisadi devlet teşekkülleri ile kamu iktisadi kuruluşları da enflasyon düzeltmesi kaynaklı kar/zararları 2024 ve 2025 yıllarında vergilendirilmeyecek mükellefler arasına alınmışlardır.

• Bu düzenleme tasfiye halindeki şirketler açısından kurumların tasfiyeye girmesine ilişkin genel kurul kararının tescil edildiği tarihin içinde bulunduğu hesap döneminden, iflas halindeki şirketler açısından ise iflasın açıldığı tarihin içinde bulunduğu hesap döneminden itibaren uygulanacaktır. Bu tarihten önce geçici vergi dönemlerine ilişkin yapılmış olan enflasyon düzeltmesine yönelik geriye dönük herhangi bir düzeltme yapılmayacaktır. Tasfiyeden vazgeçilmesi ya da iflasın kaldırılması durumunda, tasfiyeden vazgeçilen tarihin veya iflasın kaldırılmasına ilişkin mahkeme karar tarihinin içinde bulunduğu geçici vergi döneminden itibaren enflasyon düzeltmesi uygulanacaktır.

• Tasfiyeden vazgeçilmesi veya iflasın kaldırılması hallerinde, bu fıkra uyarınca dönem kazancında dikkate alınmayan tutarlar tasfiyeden vazgeçildiği veya iflasın kaldırıldığı dönem kazancının tespitinde topluca dikkate alınacaktır.